北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

資金調達のゲームチェンジ──社債解禁時代に経営者が設計すべき資本戦略

ここまで、

・なぜ日本では社債が使われてこなかったのか↓

https://hokkaidopvgs.jp/date/2026/04/21/

・今回の制度改革で何が変わるのか↓

https://hokkaidopvgs.jp/date/2026/04/22/

を整理してきました。

そして最終回の今日は、

「経営としてどう向き合うべきか?」です。

■「第三の選択肢」が意味するもの

これまでの日本企業は

一部の大企業を除き事実上、

・銀行から借りる

・株式で調達する

という二択でした。

今回の制度改革により、

「市場から借りる(社債)」

という選択肢が現実味を帯びてきます。

これは単なる選択肢の追加ではありません。

「資本政策そのものの設計が変わる」

という意味を持ちます。

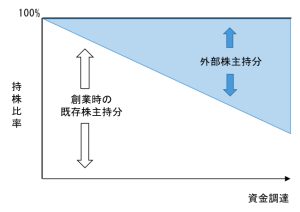

■エクイティ依存からの転換

スタートアップや成長企業にとって、

最大の課題の一つは「希薄化」です。

資金調達を重ねるほど、

既存株主の持分は薄くなっていく。

しかし社債であれば、

株式を手放さずに資金を確保できる。

この一点だけでも、

戦略の自由度は大きく変わります。

たとえば、

・成長投資はデットで賄う

・企業価値が上がった後にエクイティを使う

といった設計も可能になります。

■ただし、ハードルは上がる

当然ながら、社債は「借入」です。

投資家は、

・返済可能性(キャッシュフロー)

・財務の安定性

・事業の再現性

を厳しく見ます。

つまり、エクイティ以上に

“説明できる経営”が求められる。

ということです。

ここを軽視すると、

社債はむしろリスクになります。

■コベナンツが経営を規律づける

今回の制度で重要な役割を果たすのが、

コベナンツ(財務制限条項)です。

たとえば、

・一定の財務指標の維持

・過度な借入の制限

・配当や投資の制約

などが設定される可能性があります。

これは制約である一方で、

経営の規律を高める仕組みでもあります。

■勝つ企業の条件

この制度が本格的に機能し始めたとき、

差がつくのは明確です。

それは、

資本政策を事前に設計している企業です。

・どのフェーズでデットを入れるのか?

・どの条件なら投資家が納得するのか?

・エクイティとの最適バランスは何か?

これを後追いで考えても、間に合いません。

■今やるべきこと

結論はシンプルです。

制度を待つのではなく、準備を始めること。

具体的には、

・自社のキャッシュフロー構造の可視化

・財務指標の整理

・投資家に説明できるストーリー設計

これらが、今後の前提になります。

■本質的な変化

今回の制度改革は、

表面的には「規制緩和」です。

しかし実態は、

企業に対して資本政策の

高度化を求める変化です。

銀行依存でもなく、

エクイティ偏重でもない。

市場から資金を引くという選択肢。

これを使いこなせるかどうかで、

企業の成長スピードは変わります。

金融のルールが変わるとき、

勝つのはいつも「準備していた側」です。

今回の変化も例外ではないと

垰本泰隆はあらためて思うのです。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | ||