北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

小さな会社が売上を倍増するには?⇒自己分析禁止!&ターゲット絞りすぎNG!?

栃木県の足利市まで

新車の慣らし運転を兼ね

プチ旅をしてきました(^.^)

大藤が満開だった

あしかがフラワーパークは

私たち日本人のみならず

インバウンドも大勢いましたねえ。

インバウンドにすれば

円安で日本中どこもかしこも

バーゲンセール状態(爆)

といった要素のみならず

ダボス会議で知られる

世界経済フォーラムによる

2021年旅行・観光開発

指数レポートによれば、

2007年の調査開始以来

はじめて日本は第一位に

選ばれるなど、

インバウンドビジネスは

もはや一過性の

ものではないと言えるでしょう。

てなわけで

インバウンドビジネスを

手がけたいと考える会社も

今まで以上に増えていますが、

「うちの会社は英語ができる

人が誰もいないし。。。」

などの悩みをかかえる

中小企業が増えており、

先日の壁打ちでも

そんな話を聞いたばかり。

まあ、英語については

私は役に立ちませんが(汗)

英語ができないことを気にして

インバウンドビジネスを

ためらう必要は「ない!」

そんな勇気を与えてくれる

『小さな会社のインバウンド売上倍増計画』

|

![]() を、今日はご紹介します。

を、今日はご紹介します。

著者は、インバウンドに

特化したコンサルティング会社を経営し、

内閣府や観光庁の

観光推進事業に関する

有識者メンバーもつとめる、

村山慶輔さん。

副題に、54の

「やるべきこと」と

「やってはいけないこと」と

あるとおり、

具体的かつ超実践的な

アドバイスが満載の内容です。

お金をかけずに

すぐに実践できるものが多く、

特に個人経営や

少人数の会社さんには

役立つものが多いと、

垰本泰隆は感じました。

『小さな会社のインバウンド売上倍増計画』

|

===ここから目次===

はじめに

第1章

ストーリーで見る

小さな会社の【売上倍増計画】

第2章

小さな会社は

“自己分析”をしてはいけない

第3章

ターゲット国は

絞りすぎてはいけない

第4章

「売れる!」商品・サービスの

つくり方・磨き方

第5章

最小の労力で最大の効果を!

無理のないリアル&オンライン鉄板集客法

第6章

今日からできる、

客単価アップを実現する「接客術」

第7章

まさかの事態を避ける

トラブル防止・抑止策

第8章

強固な経営基盤を形成する

人材の育成と採用

おわりに

===目次ここまで===

上記で書いた

具体的かつ実践的な

アドバイスの例を引用すると

飲食業における

説明いらずの

メニュー5つのポイントとは?

1.写真を掲載すること

2.注文しやすいように、番号をつけること

3.料理の説明を添えること

4.食材をピクトグラムで記載すること

5.食べ方の説明

といった感じです。

これって言うならば、

業務プロセスを

分解・明示することにより、

未経験の人材を

早期に戦力化するのと一緒で

有効な一手だと私も思います。

内容的には

飲食・小売・宿泊分野の皆さんに

最も役立つ内容だと思いますが、

いまさら聞けない

インバウンドビジネスの

イロハを学ぶにも最適の一冊、

『小さな会社のインバウンド売上倍増計画』

|

![]() 売上を伸ばし、

売上を伸ばし、

キッチリ利益も確保したい

事業者の皆さんは

ぜひ読んでみてください。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

「ファブリーズ」「SK-II」「綾鷹」「ジョージア」「檸檬堂」に共通するもの。

事業計画の打ち合わせをすると

かならず出てくる話がマーケティング。

いまさらなに言ってんの?

んなもんは当然でしょうが!

はい。そのとおりです。が、

最近ちょっと感じているのが

ネットマーケティングなどの

ツールやテクニックを

追い求める傾向が強いなあ。

てなこと。

それを全否定はしませんが、

ツールやテクニックって

時代の流れとともに陳腐化しちゃう。

のでね、

垰本泰隆も

いまいちど基本に

立ち返りたいと思い

『殻を破る思考法』を

|

読んでみました。

著者は和佐高志さんは、P&Gで

綾瀬はるかさんのCMでお馴染みのSK-IIや

誰もが知るファブリーズなどを手掛け、

その後に転じた、

日本コカ・コーラでは

これまた誰もが知る綾鷹や

檸檬堂などを手掛けた

超一流のマーケターです。

上記の商品が今に至るまでに

どんな取り組みをしたのかについて

具体的かつわかりやすく書いていますが、

その根底にあるものはすべて

マーケティングの基本である3A、

Acceptability

(受容性/消費者からの受け入れやすさ)

Availability

(店頭にどう置かれているかという配荷)

Affordability

(価格/買い物しやすさ)

であると著者は明言しており、

凡事徹底が非凡を産むと断言しています。

ここだけ読めば、

そんなの知ってるよ!つまらん!

と思うでしょうが

上記の基本を踏まえた上で

テクニックについても

わかりやすく説明しており、

中小ベンチャー

スタートアップで

具体的な戦術を求める方にも

役に立つと思います。

『殻を破る思考法』

|

![]() ===ここから目次===

===ここから目次===

はじめに

第1章

P&Gでマーケティングをゼロから学ぶ

第2章

日本コカ・コーラで

誰もできなかったお茶の再生に成功する

第3章

大きな3つの失敗からの貴重な学び

第4章

日本コカ・コーラで

実は苦戦していたコーヒーを再生する

第5章

日本コカ・コーラで

初めてのアルコール飲料を開発する

第6章

「イノベーション」をイノベーションする

第7章

ビジネスを必ず成功に導いてくれる8つの信念

おわりに

===目次ここまで===

長年、多くの経営者の

お手伝いをしてきましたが、

単発で終わることなく

持続的に会社を伸ばしている

経営者に共通しているのは、

基本を大切にて

凡事を徹底していること。

そのうえで

時代にあわせた戦術や

テクニックを活用している。

あらためてそんなことを

思い出させてくれた良書、

『殻を破る思考法』

|

![]() ぜひ、読んでみてください。

ぜひ、読んでみてください。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

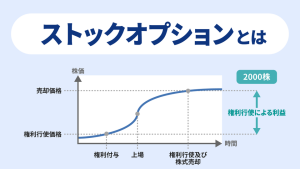

ストックオプションの付与対象者は、正社員以外にも拡大されています。

副業人材をはじめとする

外部人材の活用。

企業規模を問わず

外部人材の活用は広がりつつあり、

とくに中小ベンチャーや

スタートアップでは採用難もあり

その活用が定着しつつあります。

そういった外部人材への

税制適格ストックオプション

(以下、SO)の付与。

昔はNGでしたが

いまは中小企業等経営強化法で定める

一定の要件を満たした外部人材へ

付与することが認められています。

んが、ぶっちゃけた話

手続きがめんどくさいのと(爆)

要件の厳しさなどもあって

あんま普及してないんです。

そんな声に応えたのか、

きのうまで取り上げた

https://x.gd/yRpbn

SOの年間行使限度額の

引き上げと一緒に

外部人材へのSO付与の

要件が緩和(範囲が拡大)されました。

これも問い合わせが

多い項目なので

以下に範囲が拡大された

おもなものを書きます。

【矢印の上段が改正前、

下段が改正後の内容です】

【下記のいずれかに該当すればよく

すべてを満たす必要はありません】

===ここから===

弁護士などの国家資格を持つ方で

かつ実務経験が3年以上ある。

↓

実務経験年数を撤廃。

博士号を持つ方で

かつ実務経験が3年以上ある。

↓

実務経験年数を撤廃。

高度専門職の在留資格を持つ方で

かつ実務経験が3年以上ある。

↓

実務経験年数を撤廃。

上場企業で3年以上、

役員としての経験がある方。

↓

上場企業または

一定の非上場企業で

役員もしくは

重要な使用人(執行役員など)の

経験が1年以上ある方。

===ここまで===

上記以外にも拡大された方や

あらたに対象者となった方がありますが

細かすぎるのでここでは割愛しますm(__)m

また、外部人材への

税制適格SO付与については

当局への届出等の手続きが

必要になりますので

活用を検討される会社は

本件に知見のある専門家へ

相談することをおススメします。

あ、もちろん

弊社でもご相談を

お受けしておりますので、

よろしければ下記まで

お問い合わせくださいませ↓

https://bit.ly/3vXlwON

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

該当する会社は、忘れずに契約変更を!変更しないと適用されないよ!

きのうも

質問などを受けたので

先送りせずに(笑)

下記の続きを書きます。

https://x.gd/7GAIs

令和6年度の税制改正で

ストックオプション(以下、SO)の

年間行使限度額が引き上げられたが、

その改正以前に発行したSOについても

限度額の引き上げが遡及適用されます。

ただし上記は

自動的に適用されるわけでありません。

と、きのう書きましたが、

そもそも限度額はいくらですか?

と聞かれたので

まずはその説明をしますね。

税制改正前の

SOの年間行使限度額は

1,200万円でした。

これが以下のように

改正されました。

1)設立5年未満の株式会社は

年間行使限度額を2,400万円に引き上げ。

2)設立5年以上

20年未満の株式会社のうち、

非上場会社または

上場後5年未満の上場会社は

年間行使限度額を3,600万円に引き上げ。

そして

上記に該当する会社で

税制改正以前に

SOを発行した会社は

SOを付与した方と締結した契約書にある

年間行使限度額の変更をおこなえば

上記が遡及適用されます。

ただし、

契約変更の手続きは本年末の

2024年12月31日までに

おこなうこととされているので、

該当する会社さんは

先送りせずに

ちゃっちゃと手続きしましょうね(^.^)

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

うちは以前に発行したからダメなの?⇒大丈夫です!そんなことないよ♪

「法の不遡及(ふそきゅう)」

という言葉を

皆さんも聞いたことがあると思います。

法の不遡及とは、

法令が新たに

「●●を禁止します」

てなことを定めた場合、

その効力は施行日から適用され、

過去にさかのぼって適用はしないこと。

(不遡及の原則)

(参考:Wikipedia↓)

https://x.gd/y0yWE

そりゃそうですわね。

きのうまでOKだったことが

今日になってNGになったから

法令違反で処罰します!

なんてことになったら

たまったもんじゃない(爆)

が、例外的に

関係者にとって

利益になる場合などは、

過去にさかのぼって

適用される法令もあります。

(法令の遡及適用)

で、なぜに

急にこんなことを

書いたかと言うと、

まさに関係者にとって利益となる

「よい遡及」があるんですよ♪

それは、

ストックオプション(以下、SO)の、

年間の権利行使価限度額

(以下、限度額)の引き上げ。

令和6年度の税制改正で

SOの限度額が引き上げられたが、

その改正以前に発行したSOについても

限度額の引き上げが遡及適用されます。

ただし、

自動的に適用されるわけではないので

関係者の皆さんはご注意くださいね。

だけでは、

皆さん困っちゃうのでm(__)m

後日、追加で説明しますね。

待てない!という方はw

下記までお問い合わせください↓

https://bit.ly/3vXlwON

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||