北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

低格付けでも社債発行が可能に?なぜ日本では社債が使われてこなかったのかを読み解く!

「低格付けでも社債が

出せるようになるらしいですが、

実際どうなんでしょうか?」

最近、こうした質問を

受ける機会が増えています。

3月に日経新聞で

この制度改革が報道されて以来、

中小企業経営者の関心が

一気に高まっているためでしょう。

が、垰本泰隆は

このテーマは単なる

制度の話ではないと考えています。

本質は、

なぜ日本では社債が

使われてこなかったのか?

という構造的な問題です。

■日本の資金調達は極端に偏っている

日本企業の資金調達は、長らく

・銀行借入

・エクイティ(増資)

の2つに大きく依存してきました。

一方で欧米では、

・銀行

・社債(デット市場)

・エクイティ

がバランスよく使われています。

欧米では、

スタートアップですら

デット調達(社債・ローン)が

当たり前に使われています。

では、なぜ日本では

それが起きなかったのか?

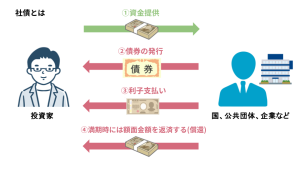

■見えないボトルネック「社債管理者」

最大の理由は、制度にあります。

日本では社債を発行する際、

原則として「社債管理者」の設置が求められます。

これは投資家保護のために、

・元本の管理

・利払いの管理

・財務状況の監視

などを担う存在です。

仕組みとしては合理的です。

しかし問題は、そのコストです。

年間で数千万円規模になる

ケースも珍しくない。

これはスタートアップや

中小企業にとっては、

事実上「参入不可」と同義です。

■結果として何が起きたか?

この制度の結果、

・社債=大企業の資金調達手段

・中小企業=銀行依存

・スタートアップ=エクイティ依存

という構造が固定化されました。

つまり日本では、

市場から借りるという選択肢が

閉ざされてきたのです。

■今回の制度改革の位置づけ

今回の「低格付け債を

発行しやすくする」という話は、

この構造に対するメスです。

ただし、ここで

誤解してはいけないのは、

これは単なる規制緩和ではないという点です。

むしろ、

「誰に、どの条件でリスクを取らせるか」

という設計の見直しです。

というわけで次回は、

この制度改革の具体的な中身と、

どこまで現実的に使えるのかを

整理してみたいと思います。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | ||