北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

取り越し苦労なんだけどね。問題は、そう思われることなのよ。

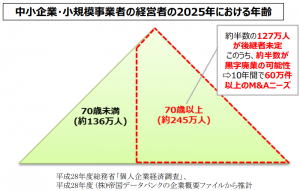

地方でも事業承継が増えているのに

その地域の士業専門家への

依頼や相談は思うほど増えない。

というかむしろ減っている。。。

なんてことを

きのう書いたところ↓

https://bit.ly/3vpQYkk

垰本がいぜん紹介した本↓に

|

![]()

(紹介した記事↓)

https://bit.ly/3lLODgl

その答えが書いてあったぞー!

というコメントを

いただきました(感謝!)

まだお読みになっていない方で

事業承継をお考えの経営者や

事業承継を手伝う方々には

ぜひ、読んでいただきたいですが↓

|

![]()

私の実体験も

本に書かれていることと

同じなので、紹介します。

地方のオーナー経営者が

同じ地域の士業専門家

顧問としての付き合いがあっても

相談しない理由の堂々第一位!?

それは・・・・・「ばれる」から。

顔見知りが多く

都会に比べて人間関係が

よくもわるくも濃い地域社会。

万が一、地元で

「あの会社、社長が会社を

売ろうと画策しているらしいよ」

なんて噂になることを

オーナー経営者は極度に恐れる。

でも、士業の名誉のために

コメントしておきますとね

各士業のみなさんは

関係法令等や

業界団体の規制などをうけ

守秘義務はきちんと守ってます。

私の体験から申し上げれば

むしろ情報を漏らすのは

●●●●の方が多いよなあ(爆)

さすがに●●●●は

完全クローズのセミナーや

個別コンサルティングでしか

お話しできませんので

ご興味のある方は

下記より申し込んでねー!

https://bit.ly/3kG6ylL

おっと横道にそれたので(汗)

話をもとに戻すと

上記で書いたような

士業専門家から

秘密情報がもれる心配は

現実的にはほとんどない。

(皆無とは言えません)

失礼ながら

いうならばオーナー経営者の

取り越し苦労、疑心暗鬼といえる。

なんだ。

やっぱり私は悪くないんだ!

なんて胸をなでおろすだけでは

きついこと言うけど

地方の士業の皆さん、甘いですよ。

つまり、オーナー経営者が

なぜそういった取り越し苦労をし

疑心暗鬼をいだくのか?

そこに真の理由があると

私は考えています。

さあ、なんだと思いますか?

今日はここまでにしますので

週末のひととき

ちょいと考えてみてくださいませ。

ヒント(キーワード)は

「もうひとつ恐れ。」です。

↓ビジネスに役立つ気づきを毎日配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

新特典を追加しました!

テトラフォース・パートナーズLINE公式アカウントの

お友だちになって下さった方には

『かんたんおまかせコスト0円!固定費新削減法!』

をプレゼントします。下記からご登録ください↓

https://bit.ly/354PpeB

知らぬ間に、あれ?お客さんが変わっていた・・・なんてことが。

すべてが終わってから

知らされてビックリしました!

これが普通なんでしょうか?

というお声(相談)を

きのうもいただいたんですよ。

へ?なんのこと???

あ、スミマセンm(__)m

相談者は

某地方の専門家(士業)のAさん。

上記の質問

(コメント)の背景は下記。

Aさんの顧客企業が

Aさんの知らぬうちに

M&Aで買収された。

買収後にとつぜん

新しい社長から連絡があり

Aさんの専門分野にかかわる

仕事を依頼されたことで

事態を把握し

ビックリしたというわけ。

んで、私の答えは

「べつだん驚く話ではないですよ。

なぜならM&Aは情報管理が大切で

必要最小限の関係者にしか

情報が共有されませんから。」

Aさんからは

「悔しさやら寂しさやら

なんとも言えない気持ちです。」

と話がありました。

でもAさんの場合は

かなりマシですよと

お世辞抜きでコメントを返した。

だってM&Aで

オーナーが変わったのに

ひきつづき仕事の依頼があったから。

事実関係等を確認したら

以前のオーナーはもちろんのこと

従業員の皆さんからも

●●についてはAさん以外に

頼むことは考えられないと

新しいオーナーは聞いており

首都圏や大都市圏のみならず

地方でも広がりつつある

中小事業者の事業承継。

本来ならば

長年にわたり身近で

顧問等で身近に接している

専門家(士業)に

オーナー経営者が

相談するのが理想だと思う。

でも、地方における

事業承継の件数増加に

反比例するように

地元の専門家(士業)

への相談は減っている。

なぜだとおもいます???

長くなるので今日はここまで。

残酷だけど

冷徹な現実に向き合い

顧客企業、特にオーナーの心理を

思い浮かべてみてください。

上記がヒントと言えばヒント。

んー。わからん・・・・・

相談したい!というかたは

下記までご連絡くださいませ。

https://bit.ly/3kG6ylL

↓ビジネスに役立つ気づきを毎日配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

新特典を追加しました!

テトラフォース・パートナーズLINE公式アカウントの

お友だちになって下さった方には

『かんたんおまかせコスト0円!固定費新削減法!』

をプレゼントします。下記からご登録ください↓

https://bit.ly/354PpeB

1割お得なら、それで決まりでしょ!いや、そうとは限らないかもよ。

なんで突然

そんなことを聞くんですか?

って言われちゃったんですけど・・・

失礼しましたm(__)m

きのうのブログで

https://bit.ly/30g978w

税理士さんに聞いてね!なんて

書いちゃったもんですから。。。

ま、私のメルマガとブログを

ごらんいただいて

ああ、そういうことね。と

ご納得いただけたようですが。

ということもあったので

ポイントだけになりますが

きのうの続きを書きますね。

簡単におさらいすると

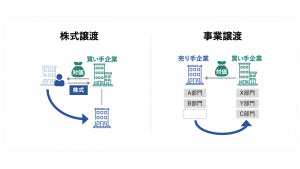

会社売却(株式譲渡)では

株主が売却代金をうけとり

事業譲渡では

事業を譲り渡した会社が

売却代金をうけとる。

というのがきのうの話。

この売却代金の

うけとり方のちがいが

オーナー経営者にとって

どんなちがいが生じるのか?

税理士さんという

キーワードで

ピントきたかもしれませんが

ようは税金の差です。

会社売却(株式譲渡)の場合

売却差額(利益)に対し

20.315%が課税されます。

で、この株式の

譲渡益は分離課税といって

ほかの所得とは通算されません。

いっぽう

事業譲渡(法人)の場合

事業譲渡益にたいして

法人税等が課税されます。

法人税(等)は

経営者ならご存じのとおり

さまざまな要件により

税率がことなるため

ここでは約30%とします。

ということは?

税金だけでみたら

株式譲渡の方が約10%おとくじゃん!

だから会社売却(株式譲渡)一択だ!

てのはあまりにも短絡的。

察しのつく方も

いらっしゃると思いますが

会社の所得(売上)は

なにも事業譲渡だけで

成り立ってるわけじゃないでしょ?

というように

多面的に検証したうえで

どの方法がベストなのか?

ってことを決めなきゃならない。

そして大事なことは

専門的かつ細かいことは

税理士さんや私どもといった

専門家に任せてもいいけれど

おおわくの骨子は

当事者である皆さんが

理解したうえで依頼すること。

ぜひ、覚えておいてくださいませ。

イロハのイを学びたい!

でもなあ、いまさら

集合セミナーとかメンドクサイし。

なんて思われるかた

オンライン(対面もモチOK)で

個別相談にのりますよー(^.^)

今日の午前中も

某地方からの

相談にのりましたので

下記からお気軽に

ご相談くださいませ(^^;)

https://bit.ly/3kG6ylL

↓ビジネスに役立つ気づきを毎日配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

新特典を追加しました!

テトラフォース・パートナーズLINE公式アカウントの

お友だちになって下さった方には

『かんたんおまかせコスト0円!固定費新削減法!』

をプレゼントします。下記からご登録ください↓

https://bit.ly/354PpeB

売り方によって、お金の受け取り先は変わりますよ。

ここ1週間ほど

似たような質問が

たてつづけに

入ってきたので

今日は

おさらいをかねて

その内容を

書いてみたいと思います。

それは・・・・・

会社売却と事業譲渡の違い。

この会社売却と

事業譲渡の違いについては

ネットで検索すれば

情報はいくらでも取れるんですが

意外にも誤解されている方が多い。

ので、今日はその

最大の誤解にしぼって

両者の違いを説明します。

ええ。

最大のちがいは

お金(売却代金)を

受け取るかたがちがう。

会社売却の場合は

株式会社であれば

株主さんがお金を受け取る。

いっぽう

事業譲渡の場合は

事業を譲り渡した

会社が受け取ります。

業界関係者や

経験者からすれば

そんなの当たり前でしょ!

でしょうが

M&Aをひとくくりに

ぼんやり把握するだけで

ちゃんと理解しないままに

周囲や相手に言われるがまま

話しを進めてしまいますとね

あとになって

えー!こんなはずじゃなかった(:_;)

なんてことになりかねません。

自分自身が腹落ちするまで

遠慮なく質問してください。

とくに佳境に差し掛かっている

H本さん、U毛さんはね(*^-^*)

とはいえ多くの

中小企業さんはだいたい

株主イコール社長ですよね。

どっちで受け取ろうが

別にいいんじゃね?

なんて思われる方

ぜひ、お付き合いしている

税理士さんに質問してみて下さい。

けっこう違いがありますので

ご注意くださいませ。

↓ビジネスに役立つ気づきを毎日配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

新特典を追加しました!

テトラフォース・パートナーズLINE公式アカウントの

お友だちになって下さった方には

『かんたんおまかせコスト0円!固定費新削減法!』

をプレゼントします。下記からご登録ください↓

https://bit.ly/354PpeB

数は復活!実に喜ばしい(^.^)で、かんじんの中身は?

きのうの夜

札幌から東京へ移動したんですが

いやあ久々に

明るい気持ちになった(^.^)

毎月、東京と札幌を

行き来しておりますが

コロナ禍がはじまった

2020年1月から

ざっくりですけど

自分が利用した

JRや飛行機の利用者を

数えて記録しております。

何やってんだか。ですが(笑)

前回(9月28日)に

東京から札幌へ

移動したときにくらべると

ざっと2倍になってました。

新千歳空港と札幌を結ぶ

JRの快速エアポート。

私が乗った車両は

9月28日は5名でしたが

きのうは10名ほど。

9月28日に乗った飛行機は

搭乗率は5~6割ほどでしたが

きのうはほぼ満席!

新千歳空港の出発ロビーも

ほどよく座席が埋まっており

ついに!ようやく!

戻ってきたか!なんて気持ちに(^.^)

がね、何かが

以前(コロナ禍前)と

違うような気がしたんですよ。

それは・・・・・客層。

以前ならば平日の月曜日の夜

おおむね18時以降の飛行機は

ほとんどがビジネスパーソン。

んが、きのうは

半分近くは観光や

プライベート風と思しきお客さん。

別にどっちだっていいじゃん!

お客さんが戻ってきて

売上が回復するのは喜ばしい!

ええ。もちろんそう思います。

ないよりはマシですから。

でもね、経営者であれば

ここで舞い上がらず冷静に

考えた方がよいと思うんですよ。

観光客が果たして毎月

同じところにきて

(乗って)くれるのか?

ビジネスパーソンは

いまはまだ●●の理由で

様子見だろうが

いずれ必ず戻ってくるだろう。

いや

パラダイムシフトが起き

手堅いリピート需要であった

ビジネスパーソンは

●●くらいは減るだろう。

などなど。

目先の数字で

一喜一憂するだけで終わらず

その数字の裏に

隠されているものはなにか?

なんてことを考え

先の手はずを整えておくこと。

これをしないと

先を見誤り悲劇をうみますのでね。

多くの賢明な

読者の皆様には釈迦に説法ですが

そんなことを体感するためにも

徐々に制限等が緩和されたのを機に

現場を見たうえで

これって●●?を考える

ことをおススメします。

↓ビジネスに役立つ気づきを毎日配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

新特典を追加しました!

テトラフォース・パートナーズLINE公式アカウントの

お友だちになって下さった方には

『かんたんおまかせコスト0円!固定費新削減法!』

をプレゼントします。下記からご登録ください↓

https://bit.ly/354PpeB

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | ||||||