北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

低格付けでも社債発行は可能になるのか?制度改革の中身と条件を一次情報ベースで分解する

きのうは、

なぜ日本では社債が使われてこなかったのか、

その構造的な背景を整理しました↓

https://hokkaidopvgs.jp/date/2026/04/21/

今回は、いよいよ本題です。

今回の制度改革で、何がどう変わるのか?

ここを一次情報ベースで整理していきます。

(参考:経産省

「社債市場の在り方に関する研究会」)

(公式サイト→)https://x.gd/adQxj

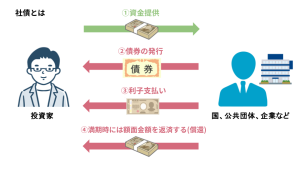

■最大の変更点は「社債管理者」

結論から言うと、今回の改革の核心はシンプルです。

社債管理者の設置義務を条件付きで緩和する。

これがすべての出発点です。

経済産業省の研究会でも、

社債市場の課題として

・発行体が大企業に偏っている

・中小・スタートアップが使えない

という構造が明確に指摘されています。

■なぜ「管理者」が問題だったのか?

社債管理者は、投資家保護のために

・元本管理

・利払い管理

・財務モニタリング

などを担う存在です。

ただし現実には、

年間数千万円規模のコストが

発生するケースもあるとされ、

これが中小企業や

スタートアップの参入障壁になってきました。

■今回の制度設計(一次情報ベース)

今回の改革は「撤廃」ではありません。

一次資料ベースで見ると、以下の条件付き緩和です。

1)機関投資家向けに限定

2)社債管理補助者を設置

3)コベナンツ(財務制限条項)を付与

つまり、

「投資家の質を限定する代わりに、制度を軽くする」

という設計です。

実際、経産省の提言でも

・機関投資家向け

・補助者設置

・コベナンツ付与

を前提に、社債管理者を

不要とする方向性が示されています。

■なぜこの設計なのか?

ポイントは「リスクの所在」です。

従来は、

・一般投資家を含む

・だから厳格な管理体制が必要

という設計でした。

今回は逆です。

・投資家をプロに限定

・その代わり制度負担を軽減

つまり、リスクを理解できる

主体に限定することで、制度を簡素化する、

という発想です。

■狙いは「低格付け債市場」の創出

この制度の本当の狙いはここです。

経産省の議論でも、

・発行体の裾野拡大

・スタートアップの資金調達支援

が明確に掲げられています。

これまで日本では、

・信用力が低い企業は社債を出せない

・結果として銀行かエクイティに依存

という構造でした。

そこに、

リスクはあるがリターンもある市場

(ハイイールド領域)を作ろうとしています。

■制度は「今年度中の施行」を想定

報告書では、産業競争力強化法の

改正に盛り込まれ、年度内施行を目指す、

とされています。

ただし重要なのは、

制度ができることと、

使えることは別という点です。

■すぐには使えない理由

実務的には、

・証券会社の引受体制

・投資家の評価モデル

・契約スキームの標準化

これらが整って

初めて市場として機能します。

したがって現実的には、

2027年前後から本格活用、

と見るのが妥当です。

■本質はどこにあるか?

今回の変化の本質は、

「社債が出せるようになること」

ではありません。

本質は、資本政策に

“第三の選択肢”が加わることです。

銀行でもない、エクイティでもない。

市場から資金を引くという選択肢。

この意味は、想像以上に大きい。

次回は、この変化が

経営にどんなインパクトをもたらすのか?

より実務的に踏み込んで

みたいと思います。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

低格付けでも社債発行が可能に?なぜ日本では社債が使われてこなかったのかを読み解く!

「低格付けでも社債が

出せるようになるらしいですが、

実際どうなんでしょうか?」

最近、こうした質問を

受ける機会が増えています。

3月に日経新聞で

この制度改革が報道されて以来、

中小企業経営者の関心が

一気に高まっているためでしょう。

が、垰本泰隆は

このテーマは単なる

制度の話ではないと考えています。

本質は、

なぜ日本では社債が

使われてこなかったのか?

という構造的な問題です。

■日本の資金調達は極端に偏っている

日本企業の資金調達は、長らく

・銀行借入

・エクイティ(増資)

の2つに大きく依存してきました。

一方で欧米では、

・銀行

・社債(デット市場)

・エクイティ

がバランスよく使われています。

欧米では、

スタートアップですら

デット調達(社債・ローン)が

当たり前に使われています。

では、なぜ日本では

それが起きなかったのか?

■見えないボトルネック「社債管理者」

最大の理由は、制度にあります。

日本では社債を発行する際、

原則として「社債管理者」の設置が求められます。

これは投資家保護のために、

・元本の管理

・利払いの管理

・財務状況の監視

などを担う存在です。

仕組みとしては合理的です。

しかし問題は、そのコストです。

年間で数千万円規模になる

ケースも珍しくない。

これはスタートアップや

中小企業にとっては、

事実上「参入不可」と同義です。

■結果として何が起きたか?

この制度の結果、

・社債=大企業の資金調達手段

・中小企業=銀行依存

・スタートアップ=エクイティ依存

という構造が固定化されました。

つまり日本では、

市場から借りるという選択肢が

閉ざされてきたのです。

■今回の制度改革の位置づけ

今回の「低格付け債を

発行しやすくする」という話は、

この構造に対するメスです。

ただし、ここで

誤解してはいけないのは、

これは単なる規制緩和ではないという点です。

むしろ、

「誰に、どの条件でリスクを取らせるか」

という設計の見直しです。

というわけで次回は、

この制度改革の具体的な中身と、

どこまで現実的に使えるのかを

整理してみたいと思います。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

なぜ人はネガティブから抜け出せないのか?鍵は「今日の選択」にある

物事がうまくいかないなど、

ふとしたきっかけで

ネガティブモードに

なることがありますよね。

そんなときは何かと不安にもなるし、

つい身の上を恨みたくなるもの。

もちろん垰本泰隆だってあるし、

立場上、クライアントの経営者から

そんな気持ちを聞くこともある。

そんなときは傾聴に徹するよう心掛け、

無責任なことを言わないようにしています。

が、それだけでは役立たずです(爆)。

なので今日は、

そんな状況を脱するのに最適な一冊、

『人生アップデート大全』を紹介。

|

著者は、

行動心理学の研究者であり、

著作累計110万部を突破している

ベストセラー作家の池田貴将さん。

タイトル通り、

人生をアップデートするための

考え方とヒントが詰まった一冊です。

本書のポイントは明確です。

ネガティブから脱却するには、

「良い選択」と「行動量」がすべて。

ただしここが厄介で、

・これまでと違う選択をする

・これまでと違う行動をする

これは、想像以上にハードルが高い。

人は基本的に

「現状維持バイアス」に

支配されているからです。

だから変われない。

だから抜け出せない。

この構造を前提にしたうえで、

どうやってそのハードルを越えるのか?

それを具体的に示しているのが、

『人生アップデート大全』です。

|

===ここから目次===

はじめに

第1部 仕事、キャリア、人生……

「このままでいいのか?」から抜け出す!

第1章 なぜあなたは停滞しているのか?

第2章 「本当の自分」を生きるためのマインドセット

第2部 人生をアップデートする最強の習慣術

第1章 毎日1%だけ行動量を増やす

第2章 「今できること」にフォーカスする

第3章 「大事なこと」を人生の真ん中に戻す

第4章 「なりたい自分」に向かって突き進む

おわりに

主な参考文献

===目次ここまで===

特に印象に残った一文が以下です。

※運がいい人がいるのではなく、

真実は、『今日の選択』によって、

『明日の自分が有利になるか、

不利になるか』が決まっているだけ※

これは経営にも完全に一致します。

業績が良い会社と悪い会社の差は、

突き詰めれば「日々の意思決定の積み重ね」。

偶然ではない。

構造です。

ネガティブモードに

入ること自体は問題ではありません。

問題は、

そこに居座ること。

そして、

「どうせ無理だ」と

思考停止すること。

そこから抜け出すには、

気合いでも根性でもなく、

“選択と行動”を変えるしかない。

そのための具体策が詰まっているのが、

『人生アップデート大全』です。

|

![]() ・起業したい方

・起業したい方

・日々の仕事に前向きに取り組みたい方

・投資に踏み出したい方

このあたりに該当する方には、

かなり実用性の高い一冊です。

「気分」ではなく「構造」で変える。

この視点、ぜひ一度取り入れてみてください。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

戦争はなぜ止まらないのか——「レコンキスタ」で読み解く世界と経営判断

TOTOがユニットバスの

新規受注停止を発表するなど、

中東情勢の影響が、

いよいよ現実のビジネスに

深く入り込んできました。。。

なんとも悩ましい状況ですが、

フリーズしていても何も変わりません。

垰本泰隆も、4月13日の

メルマガ・ブログで紹介した件をはじめ↓

https://hokkaidopvgs.jp/date/2026/04/13/

試行錯誤を続けています。

そんな中で、

「そもそも何が起きているのか?」

この解像度を上げる必要性を強く感じ、

『新書 世界現代史』

|

![]() を手に取りました。

を手に取りました。

そのきっかけは

実にミーハーで(汗)、

元日本マイクロソフト社長の

成毛眞さんが絶賛し、

爆発的に売れているという

話を聞いたからです(笑)。

てな話はさておき、

著者は国際ジャーナリストの

川北省吾さん。

本書は、共同通信社が

2022年3月から2025年4月にかけて

配信した大型国際インタビュー

「レコンキスタの時代」

(全80回)を全面改訂し、

書籍化されたものです。

読んでまず感じたのは、

今回のアメリカ・イスラエルと

イランの戦争は、

起きるべくして起きた、

ということでした。

そして本書が提示する

一つのキーワードが、

「レコンキスタ(失地回復)」

です。

ウクライナとロシアの戦争、

中国の威圧的な行動、

そして中東の対立。

一見バラバラに見える

これらの事象が、

すべてこの概念で説明できる。

正直、

「残念だが納得せざるを得ない」

そんな読後感でした。

『新書 世界現代史』

|

===ここから目次===

はじめに

プロローグ 「警察官」の退却

第1章 覇者の驕り--「無敵」から「Gゼロ」へ

第2章 「格差」の超大国--アメリカを蝕む病

第3章 リバンチズム--「大ロシア」再興の野望

第4章 百年国恥--中華民族の偉大な復興

第5章 「南」の逆襲--BRICSの論理と心理

第6章 白人の焦燥--「人種置換」の世界観

第7章 SNSと情報工作--民主主義の新たな脅威

第8章 「警察官」の犯罪--時代遅れの戦後秩序

第9章 逆流する歴史--よみがえる伝統主義

エピローグ 「19世紀」へ向かう世界

あとがき

参考文献・注釈一覧

===目次ここまで===

本書を通じて痛感したのは、

今の世界情勢は、

簡単に解決する類のものではない。

という現実です。

つまり、経営者としては

・「元に戻る」という前提での意思決定

・短期的な楽観シナリオへの依存

これらは極めて危うい。

では、どうすべきか?

残念ながら、

即効性のある処方せんは

本書にも書かれていません。

というより、

「そもそも存在しない」

のでしょう。

しかし、

本書から得られるのは、

・世界の構造を理解する視座

・意思決定の前提条件を見直す材料

・自ら考えるための土台

です。

不確実性が極限まで高まる今だからこそ、

「情報」ではなく

「構造」を捉えること。

その第一歩として、

『新書 世界現代史』

|

は、極めて有効な一冊です。

経営者の皆さんに、

今こそ読んでいただきたいと思います。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

プロ市場の準備は順番がすべて。最初にやるべき実務ステップを解説

ここまで、札幌証券取引所の新市場

「Sapporo PRO Frontier Market」について、

・資金調達の場ではないこと↓

https://hokkaidopvgs.jp/date/2026/04/14/

・向いている企業/向いていない企業があること↓

https://hokkaidopvgs.jp/date/2026/04/15/

を整理してきました。

では次の論点です。

「実際に検討する場合、何から始めるべきか?」

※なお、以下の内容は

東京証券取引所のTOKYO PRO Market、

福岡証券取引所のFUKUOKA Pro Marketにも共通します。

■結論:順番を間違えない

重要なのは、

「自社でやること」と

「外部とやること」を分けることです。

■ステップ1)

目的の明確化(自社)

・なぜ検討するのか

・何を実現したいのか

「資金調達」ではなく、

・信用力の向上

・採用への効果

・経営の見える化

といった観点で整理します。

■ステップ2)

成長ストーリーの言語化(自社)

・どの市場で戦うのか

・競争優位は何か

・どう成長するのか

ここが曖昧なままでは意味がありません。

■ステップ3)

専門家への初期相談(ここから外部)

上場に欠かせない

下記の方々に相談をはじめます。

・J-Adviser等の上場支援アドバイザー(証券会社等)

・監査法人(公認会計士)

・自社サイドに立つ社外CFOなど

■補足

事前に、

・現状の体制

・開示できる情報

・課題

を整理しておくと、

進み方が速くなります。

以上、初歩の初歩だけ解説しました。

この後の各論や留意点などは

また別の機会にあらためて

解説したいと思います。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | ||