北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

ご縁ゴト

goengoto

プロ市場に向いている企業とは?上場すべき会社・すべきでない会社の違い

きのうは、札幌証券取引所の新市場

「Sapporo PRO Frontier Market」について、

「資金調達の場ではない」

という本質をお伝えしました。

(詳しくは下記をご覧ください↓)

https://hokkaidopvgs.jp/date/2026/04/14/

では次の論点です。

「どんな企業が、この市場に向いているのか?」

ここを外すと、

検討そのものが無意味になります。

■まず結論

向いている企業には、共通点があります。

それは、

“成長の意思が明確で、外部にそれを開ける企業”

です。

■向いている企業の特徴

もう少し具体的に言うと、以下の通りです。

1)成長戦略を言語化できている

→「なんとなく伸ばしたい」ではなく、

どの市場で、どう勝つのかが整理されている

2)情報開示に耐えられる

→良い話だけでなく、課題も含めて外部に出せる

3)ガバナンスを受け入れる覚悟がある

→経営の透明性が高まることを

“制約”ではなく“武器”と捉えられる

4)外部の視点を取り入れたい

→閉じた経営ではなく、

第三者の目を入れる意思がある

■逆に、向いていない企業

一方で、明確に向いていないケースもあります。

・資金調達だけが目的

・社内の情報を外に出したくない

・経営の自由度を最優先したい

・短期的なメリットしか見ていない

こうした企業にとっては、

むしろ負担の方が大きくなります。

■本質は「上場」ではない

ここで重要なのは、

プロ市場は“上場そのもの”が価値ではない

という点です。

・自社の事業を言語化する

・外部に説明できる状態にする

・経営の透明性を高める

このプロセス自体が、企業を強くします。

結果として

上場するかどうかは、あくまでその延長線です。

■垰本泰隆の視点

この市場は、

「選ばれた企業だけのもの」ではありません。

むしろ、

“これから変わろうとする企業”のための市場

だと考えています。

規模の大小ではなく、

・変わる意思があるか

・開く覚悟があるか

ここが分岐点です。

■最後に

制度は、使う企業によって価値が変わります。

そして、その価値は

「使う前の理解」でほぼ決まります。

自社はどちら側なのか。

一度、冷静に整理してみてください。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

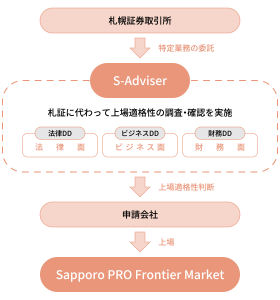

札幌証券取引所に新市場誕生。プロ市場を「資金調達」と誤解してはいけない理由

いよいよ、

札幌証券取引所において、新市場

「Sapporo PRO Frontier Market」

が開設されます。

これまで

東京証券取引所、

福岡証券取引所で進んできた流れが、

いよいよ札幌にも波及した形です。

■Sapporo PRO Frontier Marketとは何か?

この市場は一言でいうと、

「成長企業のためのプロ投資家向け市場」です。

一般的な上場市場と比較すると、

・上場基準が比較的柔軟

・プロ投資家(特定投資家)を対象

といった特徴があります。

一方で、

・情報開示の質

・事業の成長性

・ガバナンス体制

といった本質的な部分は、

当然ながら厳しく問われます。

ここで重要なのは、

この市場を資金調達の場として

単純に捉えないことです。

いわゆる一般市場のように、

広く投資家から資金を集めることを

前提とした仕組みではありません。

むしろ、

「企業の情報開示を通じて信用力を高める」

「外部の視点を取り入れ、経営を磨く」

そのための“仕組み”と捉えるべきです。

■すでに動き始めている企業

実は昨日、

早くもこの市場への上場について

具体的なご相談をいただきました。

制度が整った瞬間に動く企業は、やはり早い。

こうした企業に共通しているのは、

「上場するかどうか」ではなく、

「この仕組みをどう経営に活かすか」を

考えている点です。

■経営者に求められる視点

今、問われているのは非常にシンプルです。

「うちはまだ早い」と考えるのか。

それとも

「今から準備を始める」と考えるのか。

上場そのものはゴールではありません。

・自社のビジネスモデルを言語化する

・成長ストーリーを描く

・ガバナンスを整備する

これらを進める過程そのものが、

企業価値を引き上げていきます。

結果として上場するかどうかは、

その延長線上の話です。

■垰本泰隆の視点

今回の

Sapporo PRO Frontier Marketの開設で、

中小ベンチャー、スタートアップが

プロ市場という選択肢を持つこと自体の

意味は大きいと考えています。

特に、

・地方企業の知名度や信用力の向上

・それに伴う人材採用力の強化

・外部の視点を経営に取り込む契機

こうしたテーマを考えている企業にとっては、

極めて有効な“経営ツール”になり得ます。

■最後に

動く企業は、もう動き始めています。

この市場を使うかどうかは別としても、

「知っているかどうか」

「検討しているかどうか」で

数年後に大きな差がつきます。

まずは全体像を正しく理解することからです。

詳しくは

札幌証券取引所の公式ページをご覧ください。

https://www.sse.or.jp/frontier#

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

地政学を知らない経営は危うい――世界の“構造”を読み解く一冊!

アメリカとイランの停戦交渉。

残念ながら、合意には至りませんでした。

こうした国際情勢は、

企業活動にも、そして私たちの生活にも

確実に影響を及ぼします。

ただ、だからといって、

「世界がどうなるか分からないから仕方ない」

と他力本願でいるわけにはいきません。

会社も、生活も、自分で守るしかない。

そんな問題意識から手に取ったのが、

『世界を解き明かす地政学』

|

著者は、あのベストセラー

『13歳からの地政学』でも知られる田中孝幸さん。

|

日本経済新聞の

モスクワ支局員やウィーン支局長を歴任し、

40か国以上で現場取材を重ねてきた方です。

本書では、

・地理

・国際社会のシステム

・時間

という3つの視点から、

世界を読み解いていきます。

『世界を解き明かす地政学』

|

===ここから目次===

まえがき 地政学が重要になった世界

第1章 地球儀からの視点

第2章 世界を動かすシステム

第3章 時がもたらす変化

あとがき

===目次ここまで===

たとえば、

・なぜ中国外務省の幹部は強硬な態度を取るのか

・なぜロシアは簡単に戦争をやめられないのか

・なぜアメリカ・イスラエルとイランは対立するのか

ニュースでは断片的にしか触れられない

「背景」と「構造」が、

非常に分かりやすく整理されています。

そして重要なのは、

単なる知識として終わらせないこと。

こうした構造を理解することで、

・日本政府はどう動くのか

・為替やエネルギー価格はどうなるのか

・企業活動にどんな影響が出るのか

といった“先読み”のヒントが得られます。

世界の問題は、簡単には解決しません。

だからこそ、

「知らないこと」が最大のリスクになる。

そう感じさせられる一冊でした。

『世界を解き明かす地政学』

|

![]() 経営者やビジネスパーソンのみならず

経営者やビジネスパーソンのみならず

普段のニュースだけでは見えない

“構造”を知りたい方にオススメです。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

「売れなかった理由」より重要な「なぜ売れたのか?」再現性を生むマーケティング思考

思ったように売れない。。。

ビジネスの現場では、

ある意味「日常茶飯事」です。

垰本泰隆のもとにも、

そうした相談は

日々寄せられます。

一方で、こんな声もあります。

「まさか、

こんなに売れるとは思わなかった!」

いわゆる“嬉しい悲鳴”です。

ここで少し立ち止まって考えたい。

売れなかった場合、

私たちは必死に原因を探し、

改善策を講じます。

では、

売れた場合はどうでしょうか?

実のところ

「なぜ売れたのか?」を、

深く掘り下げていないケースが

意外にも多いと私は感じます。

これは、かなりもったいない話です。

なぜなら、そこにこそ

「再現性のヒント」があるからです。

というわけで今回は、

まさにこの視点を鍛えてくれる、

『なぜ売れる?

謎解きで楽しむマーケティング入門』を紹介。

|

本書では、

言われてみれば「なぜ?」と思う

ヒット事例が多く登場します。

たとえば、

・健康志向の時代にヒットした

「メガマック」

・ゲーム好きに見向きもされなかったのに売れた

「ニンテンドーDS」

・道ばたで拾えると言われた

「綿ロープが1,000円」で売れた理由

・安くもないのに支持された

「サトウのごはん」

こうした事例に共通するのは、

“事前の予想を裏切った成功”であること。

本書は、これらを

単なる成功談で終わらせず、

「なぜ売れたのか?」を

マーケティング理論で

解き明かしています。

『なぜ売れる?

謎解きで楽しむマーケティング入門』

|

===ここから目次===

はじめに

第1章

健康ブームなのに

メガマックがヒットしたのはなぜ?

第2章

日本より高い価格のユニクロが、

所得が低い中国やアジアでなぜヒットしたのか?

第3章

「迷い猫、探してます」ポスター、

プロ猫探偵の成功率が高いのはなぜか?

第4章

ゲーム好きに見向きもされなかった

ニンテンドーDSがヒットしたのはなぜか?

第5章

「こんなもの道ばたで拾える」と

バイヤーに言われた

1000円の綿ロープがなぜ売れたのか?

第6章

後ろめたくて安くもないのに

サトウのごはんはなぜヒットしたか?

第7章

万人無視で市場が小さい

「偏愛めし」がなぜ成功したのか?

おわりに

===目次ここまで===

本書の事例は

BtoCが中心です。

しかし、

その背後にある構造は

きわめて普遍的です。

・顧客は何に価値を感じたのか?

・なぜ競合ではなく、それを選んだのか?

・どのタイミングでスイッチが入ったのか?

こうした問いは、

BtoBでも本質的に同じです。

むしろBtoBこそ、

「売れた理由の言語化」が

弱い企業が多い。

だからこそ、差がつく。

売れなかった理由を

分析するのは当然です。

しかし、

売れた理由を言語化し、

再現可能な形にする。

ここまでやって、

初めて“戦略”になります。

この視点を持つかどうかで、

単発の成功で終わるか、

持続的成長につながるかが決まる。

そんな示唆に富んだ一冊、

『なぜ売れる?

謎解きで楽しむマーケティング入門』

|

![]() 営業担当者の方はもちろん、

営業担当者の方はもちろん、

中小企業経営者の方にも

強くおすすめします。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

中小企業の技術が大企業と同じ舞台へ!ORC発電が示す「規模ではなく本質」の時代

今日はちょいと告知です。

垰本泰隆が

社外取締役を務める馬渕工業所で、

ORC発電システムの

開発責任者である遠藤聡が、

来週4月17日(金)に

東京・お茶の水で開催される

セミナーへ登壇することになりました。

今回は、並居る大企業と

肩を並べての登壇です。

これ、実は結構すごいことでして

(関係者として素直に嬉しいところです)

なぜかと言うと、

エネルギーや発電の分野は、

どうしても資本力や規模が

モノを言う世界だからです。

その中で、

地方の中小企業が

積み上げてきた技術が、

同じ土俵で語られる。

これは単なる一事例ではなく、

時代の変化の一端だと感じています。

ORC発電システムは、

工場などから出る未利用熱を

電力に変える技術です。

https://machinochikara.com/orc2/

決して派手ではありませんが、

エネルギー効率を底上げする、

極めて本質的なソリューションです。

そしてこうした技術は、

現場での試行錯誤の

積み重ねからしか生まれません。

企業規模ではなく、

どれだけ本質に向き合ってきたか。

その積み重ねが、今回のような形で

少しずつ評価され始めているのだと思います。

もしご関心のある方は、

ぜひチェックしてみてください。

現場で何が起きているのか、

かなりリアルな話が聞けるはずです。

▼セミナー詳細はこちら

https://www.tic-co.com/seminar/20260419.html

こうした動きが広がっていくことで、

同じように挑戦している中小企業にとっても、

一つの現実的な道筋になっていくはずです。

引き続き、こうした現場発の動きも

しっかり追いかけていきます。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | ||