北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

重複してやるんですか?⇒やりません!ただし、方法と結果についてチェックします。

2023.04.13 (木)

「重複してやるんですか?」

監査役監査には

業務監査と会計監査の

2つがありますと

書いた件について↓

https://bit.ly/43itE8u

鋭い質問をいただいた。

冒頭の質問には

「会計監査人がいる会社の場合でも」

という前置きがあります。

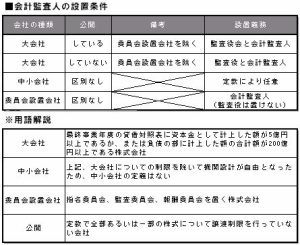

※会計監査人とは?

その名のとおり

会計の監査を行う人で

公認会計士もしくは

監査法人がつとめます。

(会社法337条で規定)

で、質問に答えると

「会計監査を

重複しておこなう必要はない」です。

ただし、監査役は

会計監査人監査が

適切だったが否かを見る

必要はあります。

株式投資をしている方は

株主総会招集通知が

郵送されてくると思いますが

そこには

監査役(監査役会)の

監査報告書があります。

その監査報告書の中に

「計算書類及び

その附属明細書の監査結果」

てのがあって

「会計監査人●●●の

監査の方法及び結果は

△△であると認めます。」

なんて記載があるはず。

そして上記の△△は

熟語ですがなんでしょうか?

「そんなとこまで

一々読んでないし

受け取ったら

速攻ゴミ箱行きだよ!」

なんておっしゃらずに(笑)

お暇なときにでも

一度、チェックしてみてね(^.^)

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

スポンサードリンク

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | ||||||