北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

ご縁ゴト

goengoto

PERが10倍は割安♪、PERが20倍は割高!とは限らない?!

資金調達を行うにあたり

株価の算定をしたら

PERが●倍なので

割高(割安)ですね。

と、投資家から

言われたのですが

どういうことですか?

はじめて増資で

資金調達を行う予定の方から

こんな質問をいただきました。

ので、回答の前に

念のためPERについて

おさらいをしておきますね。

PERとは、

Price Earnings Ratioの略で、

日本語では「株価収益率」といいます。

株価がEPS(1株当たり純利益)の

何倍の価値で評価されているかを

示しています。

PERの計算式は、

「株価÷EPS=●倍」です。

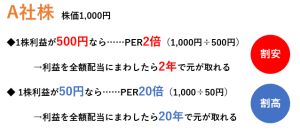

たとえば、

A社の株価が1,000円で

EPSが100円なら、

PERは1,000円÷100円=10倍。

また、A社のEPSが

100円のままなのに

株価が2,000円になったら

PERは2,000円÷100円=20倍。

となります。

一般的には

PERの数字が大きいほど割高、

小さいほど割安と判断されます。

上記の例であれば

PERが10倍の方が

割安と言えます。

というのが

教科書的な大前提条件です。

なぜかと言うと

PERが仮に10倍であっても

「割高だ!」と、

投資家が

判断することもあるわけです。

そしてここが

初めて増資による

資金調達にチャレンジする方が

悶々とする所だと思います。

ので、それについては

明日以降、解説いたします。

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

知っていてあえて崩すのと、 知らないで崩れているのは、 似て非なるモノ。

丁寧だけれども

どこか違和感を感じる。。。

たとえば

飲食店やお伺いした先で

「お飲みのもののほうは、

何にいたしますか?」

と聞かれた経験が

皆さんもあると思います。

決して悪い印象はないが

お気づきのとおり

敬語の使い方を

間違っているんですよね。

なーんて

偉そうに言っていますけれど

垰本泰隆だって完璧には程遠い。。。

というわけで

自己点検を兼ね

『決定版!大人の語彙力

敬語トレーニング125』を

|

![]() 読んでみました。

読んでみました。

タイトルに

「125」とあるとおり

125問の

小クイズが出題されていて

それを解きながら

一喜一憂いたしました(笑)

はい。満点なんて

ありえるはずもなく

嗚呼、完全に

誤解と誤用しているわ。。。

なんて発見が

いくつもあって大いに

勉強になりました。

たとえば

「(誘いを断るとき)やめておきます」

「(お客様に)ここでお待ちください」

「(お通夜で)大往生でしたね」

この表現を

相手に失礼がないように

パッと言い換えられますか?

意外に難しいですよね。

とはいえ言葉づかいも

コミュニケーションの手段も

時代にあわせて変わっていくもの。

『決定版!大人の語彙力

敬語トレーニング125』では

|

![]() そのあたりも考慮しており

そのあたりも考慮しており

メールやチャット向けの

敬語の使い方も解説しており

とても参考になると思います。

くわえて

ビジネスマナーについても

書かれているので

今さら聞けないし

誰も教えてくれない。。。

なんて感じている方は

読んでみるといいと思います。

===ここから目次===

はじめに

序 章 語彙力を磨けばワンランク上の敬語になる

第1章 敬語の基本をおさらいしよう

第2章 職場の敬語 こんなときどうする?

第3章 スイスイおつきあい編

第4章 もう迷わない! メール・チャットの敬語

第5章 評価があがる! ビジネス文書の敬語

第6章 これで万全! 電話の敬語

第7章 好印象を与える! 面接の敬語

終 章 まとめとよく使う敬語一覧

===目次ここまで===

ビジネスにおける

コミュニケーションは

私が接することの多い

スタートアップをはじめ

カジュアルになりつつあります。

そのこと自体は悪くないし

私も堅苦しいのは肩がこる(笑)

が、正しい敬語を

知っていてあえて崩すのと、

知らないで崩れているのは、

似て非なるモノ、えらい違いで

これがビジネスの成否や

信頼関係を左右することにも

なりかねないと私は思います。

『決定版!大人の語彙力

敬語トレーニング125』

|

![]() 文庫サイズで

文庫サイズで

持ち歩きも簡単♪

若い方々のみならず

私たち中年世代も

読んでみることを

おススメいたします。

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

不安があるけど、挑戦したい方へ。に加えて、負けたくない方もどうぞ。

「人材採用で

スタートアップと競合し

負けてしまった。。。」

つまり、欲しい人材を

スタートアップに

取られてしまった。

最近こんな話を

聞くことが増えてきました。

垰本泰隆がベンチャーキャピタルに

入社した1990年代半ばには

考えられなかった話ですが

スタートアップの

支援政策なども充実し

いまではスタートアップは

有名企業や中堅企業とも

人材採用において

互角の戦いができるように

なってきた感があります。

そんな私の感覚を

ある意味で裏付けてくれたのが

『スタートアップで働く』↓

|

著者は、

スタートアップに関わる業界の方は

その名をご存じであろう

フォースタートアップス株式会社の代表

志水雄一郎さん。

偶然にも著者は

私と同い年でもあるなど

業界関係者として

親近感を抱きながら読みました。

本書は一言で言うと

スタートアップで働きたい!転職したい!

という方々に向けて

ヘッドハンターである著者が

その知見をもとに

失敗しないための

スタートアップの選び方をはじめ

キャリア形成の仕方などを

分かりやすく指南しています。

私が今でいう

スタートアップに転職した

2000年代前半は

暗中模索でしたからw

遂にこんな本が

出版されたかと

個人的には感慨深いです。

そして

著者の意図

(読んで欲しい層)とは

違うと思いますが

冒頭に書いた

「人材採用で

スタートアップと競合し

負けてしまった。。。」

なんて悩みをお持ちの

スタートアップ以外の

企業の皆さんも

スタートアップの実像を知り

自社がそれに負けずに

欲しい人材を採用できるのは

何をしなければならないのか?

を考えるうえでの

ヒントを得るためにも

『スタートアップで働く』を↓

|

![]() 読んでみる価値はあると思います。

読んでみる価値はあると思います。

===ここから目次===

第1章 なぜ、今、スタートアップなのか

第2章 スタートアップへ転職する「前」に知っておくべきこと

第3章 どのスタートアップに転職すべきか

第4章 スタートアップ転職の成功事例

===目次ここまで===

私が今こうして

キャリア形成できたのも

スタートアップで

得難い経験をしたお陰です。

とはいえ

スタートアップには

当然リスクもあるので

煽り立てる気はありません。

周囲に惑わされず

自分の頭で考えた上で

スタートアップへの

挑戦をしたい方々は

『スタートアップで働く』を↓

|

![]() 一度、読んでみてくださいませ。

一度、読んでみてくださいませ。

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

会社の未来は、内側から殺されていく。。。。。

「共食い」なんて

なんとも穏やかな話じゃないが

ビジネスの世界では

ちょくちょく起きることだと

垰本泰隆は思います。

身近な所で言えば

ビールメーカーが

発泡酒を販売した結果

既存のビールの売り上げや

そもそもの販売単価が

下がってしまうケース。

まあ、

ビールと発泡酒に関しては

今月から税率変更があった関係で

また変化が起きると思いますが。

で、こういった

「共食い」のことを

マーケティング用語で

カニバリゼーションと言いますが

この

カニバリゼーションは

やってはいけない禁じ手なのか?

スタートアップと

大企業の橋渡しをする時などに

感じるのですが

私はむしろ

カニバリゼーションを怖れて

有望な新規事業や

ビジネスモデルが潰されることが

はるかに問題だと考えます。

別な言い方をすれば

既得権益を持つ抵抗勢力が

寄ってたかって新しい目を

摘み取ってしまうということ。

そんな新旧対立をのり越えて

いくにはどうしたらいいのか?

なんてお悩みを持っている

経営者やリーダーの方には是非

その名もずばり

『カニバリゼーション』の↓

|

![]() 一読をおススメします。

一読をおススメします。

著者は早稲田大学

ビジネススクール教授の

山田英夫さん。

本書では

カニバリゼーションが

問題になる3つの理由として

1)仕事が内向きになる

2)新事業が育たない

3)会社に忖度がはびこる

を挙げています。

皆さんも上記の3つを見て

感じておられると思いますが

こんな状況に陥った会社には

ハッキリ言って未来はない。

なので、そういった悪影響を

のり越えていくためのヒントを

実際の事例を交えて紹介しているのが

『カニバリゼーション』です↓

|

具体的には、

インディードを取り込んだリクルート、

店舗のカニバリゼーションを

乗り越えた「ぴあ」、

電子チラシ事業を成功させた

凸版印刷(現:TOPPAN)、

逆ジレットモデルで成功した

エプソンの大容量インクタンク

搭載プリンター、

東京ガスのエネルギーサービス事業、

ブリヂストンのリトレッド事業、

ANAのLCCへの進出が

挙げられています。

大企業の事例ばかりですが

事業承継を機に

ビジネスモデルをシフトしたいと

考えている中小企業経営者をはじめ

規模や業種を問わず

企業経営者やビジネスリーダに

役立つ一冊だと思います。

著者が第4章で詳述している

カニバリゼーションを克服する

以下9つの対処法

1.収益事業からの撤退

2.トップが防波堤になる

3.機能による事業の定義

4.顧客から価値の対価をもらう

5.評価尺度を変える

6.評価を別立てにする

7.チャネル企業への配慮

8.競合に奪われるくらいなら、自社で食う

9.組織の分離と統合

これは知っておいて

損はないと思いますよ。

『カニバリゼーション』↓

|

![]() ぜひ、読んでみてください。

ぜひ、読んでみてください。

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

知らないことは怖いこと。その結果、大損して後の祭りなんてことも。

「社会構造の変化で

不動産も変化する。」

下記の話を聞いて

https://onl.tw/gMyMHQP

印象に残った言葉の一つです。

いただいた資料が

開示厳禁なので

皆さんに共有できず

残念ですが。。。

うちは不動産業じゃないから

別に関係ないし、興味もないよ!

と思われる方も

いらっしゃるかもしれません。

が、不動産は

衣食住の「住」ですから

誰一人として無縁ではない。

ので、最低限の知識は

持っておいて損はないと

私は思います。

というよりも

最低限の知識がなければ

賢い奴らに

いいようにされてしまい

振り返れば大損こいて後の祭り。。。

なんてことも

往々にしてあると思うのです。

たとえば

ストライキで話題となった

セブン&アイが

そごう西武を

外資系投資ファンドに売却した話。

私はM&Aの仕事もしていて

興味があったので調べて

その取引の詳細を知っていましたが

(あ、インサイダーとかじゃなくて

公表されている情報を

丹念に読み込めば分かりますよ)

「ああ、売主の

セブン&アイは大損だわ・・・」

なんて思ったわけです。

どういうことか?

かいつまんで書くと

外資系投資ファンドは

買収に使った代金を

そごう西武が所有していた

不動産を売却することで

あっという間に回収した上に

数百億円にのぼる利益を

そごう西武を所有したまま得たのです。

これって逆に言えば

セブン&アイは

それだけの利益を得る機会を

不動産のことを

知らなかったがゆえに

みすみす失ったともいえる。。。

講師はこれを

「知らないことは怖いこと」

と仰いましたが

私流に言い換えれば

「知らないことは大損なり」

となるわけです。

自分(自社)が生きる

業界や地域だけにしか

興味関心を抱かずだと

大損したことにすら気づかない。

「そんな大損をするのは嫌だ!」

と思われる方は是非!

来月開催される

公開ゼミに

ご参加くださいませ♪

(詳細とお申し込みは下記より)

https://onl.tw/vPdUJT6

私も会場で

お待ちしております♪

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | ||||||