北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

株主の期待値とは?「●●」とは比較にならないほど、果てしなく高い!

「ほかにも」とは?

「株主の期待値」である。

下記を書いたあと↓

https://bit.ly/3JqgNZU

複数の方から

「考えたけどよく分からん」

と、

コメントを頂いたので

種明かししちゃいます。

スタートアップへの株式投資は

上場株式への投資に比べれば

はるかにリスクが高い。

皆さんも

ハイリスクハイリターンなんて

言葉を聞いたことがあると思うが

投資家(株主)は

高いリスクを取る見返りとして

高いリターンを求めるのが常。

これを一言で表したのが

株主の期待値であり

株主資本コストの

最たるものだと

垰本泰隆は考えている。

だけだと

ピンとこないと思うので

数字で説明すると

スタートアップに

100万円を投資した

株主の期待値を

「5年後に5倍」と仮定する。

つまり株主は

5年後に100万円の株式が

500万円になることを期待している。

で、それを実現するには?

厳密には違うがw

わかりやすさ重視で

配当金でそれを

実現するとするならば

1年間で100万円の配当金を

会社が5年連続で株主に支払えば

100万円×5=500万円。

となり、

株主の期待値を

実現できることにある。

で、ここで先日までの

話を思い出してほしい↓

https://bit.ly/3Jjr2zk

この低金利の時代に

ベンチャーデットの金利が

3%~15%なんて

高すぎやしないか?

と、多くの方から

ご意見を頂戴したが

上記の

株主の期待値のケース

100万円の投資に対して

1年で100円の配当金を支払う。

これを金利(利回り)に換算すれば

100万円÷100万円×100=100%

となるわけです。

ね。

ベンチャーデットの金利よりも

はるかに「高い!」わけですよ。。。

他にも説明しないと

いけないことが沢山あるが

今日のところは

株主の期待値とは

金利とは比較にならないほど

「高い!」ということだけ

CFOを目指して

修業中の皆さんは

頭に叩き込んでおいてね。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

●●「だけ」お任せください!と、●●「なら」お任せください!貴方ならどっちを選ぶ?

昨日、

今期の最終回を迎えた

経営者が参加する勉強会

スモールサンゼミ札幌で

「皆さんが

縁遠く感じてしまったかも

しれないですが・・・」

てなことをゼミ終了後に

事務局のO澤さんが

おっしゃいました。

が、そんな気遣いは

無用だと思いますよ!O澤さんw

では、読者の皆さんは

「なんのこっちゃ?」ですから

説明しますとm(__)m

昨日のお題が

「世界経済が日本に与える影響と対策」↓

http://bit.ly/3T37Rgg

だった。

この遠大なタイトルだけ見たら

「うちの会社は関係ないよ」

「うちの地域は関係ないよ」

と、もしかしたら

読者の皆さんも感じるかもしれない。

でも、少なくとも

昨晩参加した経営者の皆さんは

自らの意思で

かつ、お金を払って参加している。

ので、

「気遣い無用」と書いた次第。

ま、とはいえ結果論として

「うちの会社には

やっぱり関係なかった」と

思った方もいるかもしれません。

垰本泰隆も正直

全てが自分に関係アリと

思ったわけではないがw

話を聞きながら思ったことがある。

あっという間に

地球上に拡散し

ここ3年ほど

日本のみならず

世界が翻弄された新型コロナ。

世界経済にも

甚大な影響を与え

いまもその尾を引きずり

現下の物価高の

要因の1つにもなっている。

そして物価高は

対岸の火事ではなく

日本の企業のみならず

私たち個人にも影響が及んでいる。

こう考えれば

世界経済なんて大それた話は

「うちの会社は関係ないよ」

「うちの地域は関係ないよ」

と、言えないと思うわけです。

ビジネスでは

得意分野に経営資源を

集中するのは鉄則だが

だからとして

得意分野「だけ」を

知っていれば良いと

いうものではない。

とくに経営者は

得意分野以外も

目を向け、知っておく必要がある。

そうすることで真の意味で

「●●ならお任せください」を

お客さんに

自信を持って断言できるし

そういう会社や人が

生き残ると私は確信している。

皆さんなら

「●●だけ、お任せください!」

と

「●●なら、お任せください!」

の、どちらに仕事を

頼みたいと思いますか?

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

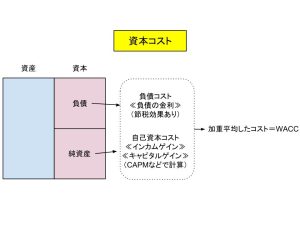

株主資本コストと、負債コストを比べて、高いか安いかを考えてみよう。

「●●●●コスト」の↓

https://bit.ly/3Jjr2zk

答えは「株主資本コスト」。

「資本コスト」は

聞いたことがあるけど

「株主資本コスト」は

すぐに思い浮かばなかった。。。

というコメントを

いくつかいただいたので

ちょいと説明すると

資本コストは

借り入れや社債発行だけでなく

増資による資金調達もあわせた

会社が資金調達に要する

すべてのコストを指す言葉。

そして資本コストは

株主資本コストと

負債コストの2つに分けられ

株主資本コストは

別名を自己資本コストとも言い

「代表的なもの」は株主への配当金。

きのう書いた

ベンチャーデットの金利は

https://bit.ly/3Jjr2zk

負債コスト

(別名:他人資本コスト)に区分される。

という前提を踏まえ

もうちょっと説明すると

スタートアップ企業が

資金調達に奔走したが

増資の引き受け手が見つからず

金利3%の

ベンチャーデットなら

資金調達ができるとなった。

(この条件以外に融資をしてくれる

金融機関はないと仮定)

低金利の時代に

足元を見やがって!

どうにも

腹の虫がおさまらない!

なんて怒る気持ちも

わからなくもないが

そんな時こそ

「株主資本コスト」と

「負債コスト」を冷静に比較し

そのうえで

本当に3%が高いか安いかを

判断すべきというのが

きのう、比較対象を

金利同士にしちゃダメよと

私が書いた意図です。

ん?でも

株主資本コストって

配当金なんでしょ?

配当金は金利と違って

会社が儲かっていなければ

(※正確には配当可能利益の有無)

支払わずに済むよね?

ってことは

赤字だったら配当金はゼロ。

一方、

ベンチャーデットなら

3%の金利は必ず

発生するんだから

比較にならないじゃん!

という意見も

あわせていただいたが

配当金は

株主資本コストの

「代表的なもの」であり

「ほかにも」あるんですよ。

そしてこの

「ほかにも」が

株主資本コストの

本質であると

垰本泰隆は考える。

さあ、いつもどおりw

この

「ほかにも」を

ぜひじっくりと

考えてみてくださいね。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

そりゃまあ、金利は総じて「高い!」ですよ。でもね、比較するモノが違うのでは?

「やっぱり、

お高いんでしょ?」

先日までの内容を↓

https://bit.ly/3Zsue11

読んで下さった方々から

ベンチャーデットで

資金調達をした場合の

金利について

ズバリなw質問を受けた。

はい。

結論から言うと

そうじて「高い」と思う。

一概には言えない

(各社の状況次第)が

ボトムで年利3%くらい。

アッパーでは

15%なんて提示を

見たことがある。

えー。

この低金利の時代に

そんなご無体な。。。。。

なんて声が

聞こえてきそうだが

金利はリスクの

度合いで決まるもの。

スタートアップや

ベンチャーの皆さんには

厳しく聞こえるだろうが

株式という

リスクマネーの調達が

厳しい現下の状況では

これでも御の字だと

垰本泰隆は思うよ。

というか、

さらに厳しく言えば

比較する対象を間違っている。

「え?

金利なんだから

他の企業に対する

融資の金利と比較するのは

当然じゃないでしょうか?」

という質問を

あわせて受けた。

が、即答することなく

宿題にさせてもらった。

ぜひ、皆さんも

ベンチャーデットにおける金利

(社債や借入金の金利)は

なにと比較すべきなのか?

比較すべきものは

「●●●●コスト」と

垰本泰隆は考える。

●●●●に入る漢字4文字を

ちょいと考えてみてください。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

資金調達をエクイティだけに依存するのはヤバいよ!というわけで。

ベンチャーデットによる

資金調達が

言われるようになった

もう一つの背景は?

(下記の続き↓)

https://bit.ly/3Yl0lOV

ずばり、

マーケット(株式市場)環境の悪化。

ん?悪化?

日経平均株価などが

暴落しているように

見えないけれど、どういうこと?

という質問を

いただいたので補足すると

ベンチャーキャピタル(VC)が

投資したスタートアップや

ベンチャー企業(以下、会社)が

IPO(新規株式公開)したものの

VCが投資した株価よりも

IPOした時の株価が下回る、

つまり「損」をする

ケースが

一昨年くらいから

散見されるようになった。

ので、VCの投資審査も

厳しくなっているし

審査をパスして

投資を受けたとしても

会社が希望する金額を

満たせなくなってきている。

これが去年あたりから

会社がエクイティ(株式)で

資金調達するのが難しくなった。

と、日経新聞等で

報道されている背景であり

垰本泰隆の現場感覚とも一致する。

ので、

会社が資金調達を

株式のみに依存するのはヤバイよ!

ということで

ベンチャーデットによる

資金調達が言われるように

なったというわけです。

資金調達に

かぎった話ではないが

なにごとも

「ひとつだけ」に

依存するのはNGですよね。

複数の手段を組み合わせて

資金を確保していくこと。

会社のCFOの皆さん!

念頭においてくださいね。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |