北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

ご縁ゴト

goengoto

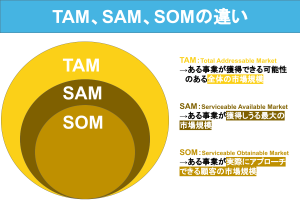

それっぽく”じゃなく“説得力あり”に変えるには?TAM・SAM・SOMを使って示そう!

前回ざっくり説明した

「TAM・SAM・SOMって何?」について

https://x.gd/Nvu3y

読者の皆さんからも質問を頂いたので

今回はそれらの“実際の出し方”について、

これまたざっくりですが

でも一定の説得力がある

考え方を紹介しますね。

スタートアップのピッチ資料や

新規事業の提案書で出てくる

「市場規模●億円!」といった数字。

見栄えはいいけれど、

根拠がふんわりしている

ケースも多いものです。

でも、少し工夫すれば

「なるほど、そういう考え方ね」と

納得される形にできます。

そのポイントは次のとおり。

① TAM(総市場)を出すには?

まずは世の中全体の市場規模。

政府統計(総務省や経産省など)や

業界団体のデータを使って

「●●業界全体の市場は●億円」と

ベースをつくります。

例)日本の外食産業の市場規模=約24兆円

(日本フードサービス協会データより)

② SAM(狙える市場)を絞るには?

次に、自社のビジネスが

実際に入り込めそうな

領域に絞り込みます。

たとえば

「札幌市の飲食市場」

「デリバリー業界」など。

地域・ターゲット・価格帯など、

具体的に条件を限定していくと現実味が出ます。

ただしTAMと違って外部データが

存在しないこともあるので

その場合は様々な条件を用いて

自ら計算して示してください。

例)札幌市の飲食市場=約3,800億円

(この数字は垰本泰隆が

TAMデータをベースに1人当たり消費額や

札幌市の人口を加味して計算したものです)

③ SOM(取れる市場)を見積もるには?

最後に、実際に自社が取れるシェアを推定します。

同業他社のシェアや

自社の販路・営業体制などの

明確な根拠を示して推定してください。

そのうえで

初年度は0.1%のシェアを

自社が獲得するとすれば、

例)札幌市の飲食市場

3,800億円 × 0.1% = 3.8億円(SOM)となりますね。

以上ざっくり説明でしたが

ここでのポイントは「根拠の筋道」をキッチリ示すこと。

数字の大きさは二の次、

「どう考えて出したのか?」を明確に出来ると

投資家や金融機関などから信頼されますよ♪

というわけで二日にわたり

お届けしたTAM・SAM・SOMについて

一言でまとめると

「どこで、どれくらい、どう勝つか」を

整理するための便利なフレーム。

だと私は思うので

良ければぜひ、使ってみてね。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

TAM・SAM・SOMって何?スタートアップ界隈でよく聞く“市場規模”の話をわかりやすく

昨日の打ち合わせで、

「最近のスタートアップ界隈の言葉って、

正直ようわからんのよね。」

と苦笑交じりに言われました。

ええ、そのとおりでして

ぶっちゃけ垰本泰隆も

横文字オンパレードな世界は苦手です(爆)

とはいえキャッチアップしないと

取り残されちゃいますので(汗)

きのう話題にのぼった

「TAM」「SAM」「SOM」の

3つについて、ざっくり説明します。

この3つの言葉、

ビジネスを語るうえで

とても基本的な“市場規模”の考え方。

ざっくり言うと、

TAM(Total Addressable Market):世の中の「総市場規模」

SAM(Serviceable Available Market):その中で自社が「狙える市場」

SOM(Serviceable Obtainable Market):実際に「取れる市場」

たとえば、

全国の飲食業を全部合わせたのがTAM、

札幌市のレストラン市場がSAM、

その中で

自社が本当に取れそうなシェアがSOM、

というイメージです。

スタートアップ界隈では、

投資家への説明や事業計画をつくるときに、

この3つを整理して

伝えるのが当たり前になっています。

でも、決して

“スタートアップ専門用語”ではなく、

多くの中小企業をはじめ、新規事業の計画立案でも

とても役立つ考え方です。

「市場をどう切って、自分たちはどこで勝つのか?」

これを整理するだけで、事業の見通しが

ぐっとクリアになりますよ♪

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

プロの投資に便乗する「コバンザメ投資」の始め方・儲け方がこれだ!

高市新総裁への期待で

本日の日経平均株価は

取引時間中の最高値を更新!

高市さんが土曜日に

新総裁に選出された時点で

先物の指標は反応しており

政治状況は株価に強い影響を与えます。

とはいえ当然ながら

株価に影響を与える要素は

ほかにも色々あるわけで。

そのなかでも最近は

アクティビストの動きが株価を左右するケースが

増えていると垰本泰隆は感じています。

てなわけで今日は

自身の復習を兼ねて読んだ

『株式投資の基本はアクティビストに学べ』をご紹介。

|

![]() 著者は野村證券で、

著者は野村證券で、

上場企業の買収防衛策や

アクティビスト対策などに関わり、

独立後も同様のサービスを

手がけている鈴木賢一郎さん。

アクティビストとは、

上場会社の株式を取得したうえで、

投資先の経営陣に対し積極的に意見を述べ、

企業価値や株式価値の向上を目指す機関投資家。

という定義ですが

20年ほど前に有名になった村上ファンドをはじめ

ここ最近報道される

アクティビストの活動から

ハゲタカ的なイメージがあり

印象はあんまり良くないという方も多いことでしょう。

私も企業側に立って

仕事をしておりますから

アクティビストと対峙するのは

かなり骨が折れます(爆)

が、ひるがえって

個人投資家の立場になれば

アクティビストの行動原理や

手口を知ったうえで彼らに便乗する

いわば「コバンザメ投資」は

株式で儲ける方法の一つといえます。

そんなコバンザメ投資を

するために必要な視点や知識、

とくに気を付けるべき点を

かなり踏み込んで解説しており

相応の投資歴がある方にも

満足していただける内容です。

『株式投資の基本はアクティビストに学べ』

|

![]() ===ここから目次===

===ここから目次===

はじめに

「第2次アクティビストブーム」到来!

序 章 アクティビストの登場で盛り上がる「コバンザメ投資」

第1章 アクティビストは何を見ているか

第2章 個別のアクティビストの特徴を見てみよう

第3章 上場会社の「アクティビスト対策」に備えよう

第4章 「ストラテジック・バイヤー」の動向にも注目しよう

終 章 「コバンザメ投資」の未来

===目次ここまで===

本書でも繰り返し書いているが

アクティビストの目的はただ一つ。

それは、

「投資してガッツリ儲けること」です。

儲けるためには

法律やルールは守るものの

綺麗ごとや情実は一切ない。

その象徴ともいえる一文を

本書から以下に引用します。

===ここから引用===

基本的には株主提案が

可決されることはめったにありません。

実は、そのことは

アクティビストもよくわかっています。

それでは、

なぜ株主提案を行うかというと、

そうすることで、

株価が上がると考えているからです。

そして、

満足する水準まで株価が上がれば、

売却して利益を得ます。

===引用ここまで===

上記のような行動原理を

正しく冷静に理解した上で

彼らに便乗して投資するのは

アリだと私は考えます。

『株式投資の基本はアクティビストに学べ』

|

![]() 投資家のみならず

投資家のみならず

企業側で株主対策に取り組んでいる方にも

ぜひ読んでいただきたい一冊です。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

実績なし・商品に特徴なしetc・・・そんな普通の会社が一流企業になる技術とは?!

ごく一部の大企業を除き

皆さんも自社のPR活動に

試行錯誤されていると思います。

垰本泰隆自身も

ご多分にもれずその一人(爆)

一方で今はSNSなどで

中小企業から個人に至るまで

無料で手軽にPR活動ができる。

んが、無料で手軽ゆえに

そういったPR情報は溢れかえり

知ってもらうのは容易ではない。。。

といった悩みを解決するのに

コレはいい!と思った、

『ずるいPR術』を今日は紹介します。

|

著者はテレビ東京の

ワールドビジネスサテライトや

ガイアの夜明けのディレクターを務め、

同社を退職後は

PR戦略コンサルタントとして独立した下矢一良さん。

読み始めたころは

著者がテレビ業界出身ゆえに

テレビに寄った書き出しだなあと

ちょっと斜に構えてましたが、

読み進めていくにつれ

SNSやネットメディアにおける

PR術や炎上対策について

具体的かつわかりやすい

ノウハウを示してあり

夢中で読んでしまった♪

そして本書の最大の良さは

多額の広告費をかけられない中小企業や

実績に乏しいスタートアップが

実践できる内容になっていること。

守秘義務の関係上

仮名になっていますが

著者が支援した実例を交えながら

「うちは実績が乏しい。。。」

「うちの商品はこれといった特徴がない。。。」

「うちの技術を説明するのが難しい。。。」

「うちは専門的すぎて理解してもらえない。。。」

といったような

おそらくどれか一つは

「うちもだよ。泣」と

思っている方々にとって

『ずるいPR術』は希望の光になります!

|

===ここから目次===

はじめに

第1章 一流は皆、本当に一流なのか

第2章 「一流」になりたいあなたを狙う魑魅魍魎に要注意

第3章 自爆するPR、失敗の法則

第4章 実績ゼロでも「スゴイ会社」と思わせる方法

第5章 商品に特徴不要! 同業との「格の違い」を築く方法

第6章 専門的すぎて一般には理解不能な業種で「人気者」になる方法

第7章 メディアの構造的”急所”を突く技術

第8章 批判の無限ループに陥らないための危機管理法

おわりに

本書を購入してくださった方へ 7大ダウンロード特典

===目次ここまで===

上記にある

7大ダウンロード特典を

ダウンロードしたんですが、

これが実に太っ腹なコンテンツ♪

4章から6章のノウハウと

連動したプレスリリース(Word)の

ひな形6つに加え

8章の内容に連動した

炎上しないための

セルフチェックシート(PDF)を提供!

本書をバイブルに

これらのひな形を使えば

即実践(行動)できるという

読んで知識は得たけど

なかなか活かせていない。。。

という悩みを

解決してくれること間違いなし!

(ちなみに私も

早速テンプレートを活用して

PR文を書きました(^.^))

『ずるいPR術』

|

![]() 巷にあふれるPR術とは

巷にあふれるPR術とは

一線を画した、超おススメの一冊です!

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

“時価総額100億円”が条件? グロース市場へのIPOにまつわる、そんな誤解を解きます

最近、スタートアップをはじめ

IPOを目指す経営者の方々から

よく下記のような質問を垰本泰隆は受けます。

「グロース市場ってIPOする時に

“時価総額100億円”が必要なんですよね?」

実はこれ、大きな誤解なんです。

東京証券取引所(東証)が

見直しを発表したのは、あくまで「上場維持基準」。

つまり「上場した後に満たしておくべきルール」のこと。

具体的には、

グロース市場に上場してから5年経過した段階で、

時価総額100億円になっているか?がチェックされる。

という基準です。

一方でIPO(新規上場)の

審査基準はこれとは全く別。

グロース市場に

新規上場する時点では、

時価総額100億円は不要です。

実際には

「時価総額5〜10億円程度」で上場した事例もありますし、

上場審査では「成長可能性」や

「経営体制の整備」などが主に重視されます。

つまり、

「100億円がないとIPOできない」というのは誤解で、

正しくは

「上場後に成長していくことが求められる」

ということなんですね。

※詳細な上場基準はは下記、

東証の公式サイトをご覧ください↓※

https://x.gd/A6MhL

私自身、IPO支援を通じて、

多くの経営者の方とお話ししてきましたが、

今回の基準見直しで

不安に感じている方が多い印象です。

が、IPOの“入口”は、

まだまだ成長途中の企業にも開かれています。

(もちろん準備や審査はそれなりに大変ですが)

ただし、今回発表されている

維持基準の見直しを考えると、

上場後の成長戦略を強く意識する必要が

ますます高くなっていることは忘れずにいてくださいね。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |