北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

定款に定めがあった場合には、登記が必要。忘れがちなのでご注意を!

きのうは

株式に関して

すべての株式会社が

登記する義務がある

絶対的登記事項について

下記でお知らせしました↓

https://bit.ly/3GVgd4U

で、お待たせしました!

研修が終わりましたので

上記の答え合わせを

したいとおもいます。

絶対的登記事項ではないが

もし、皆さんの会社で

以下に該当することを

定款に定めていた場合は

登記の対象となります。

・株式の譲渡制限について

・発行する株式の内容(発行する各種類の株式の内容)

・単元株式数

・株券発行会社の場合、その旨

・株主名簿管理人がいる場合

その氏名または名称及び住所並びに営業所

厳密には株式ではないが

類するものとして

新株予約権を発行している場合は

その内容を登記する必要があります。

以上のような

会社の定款に定めた内容のうち

登記が必要な事項を

「相対的登記事項」と言います。

そして、この

相対的登記事項ですが

登記を忘れているケースを

ときどき見かけます。。。

司法書士さんといった

専門家がついている会社では

登記忘れの心配は

まずないのですが

専門家に確認や依頼をせず

ネットの情報だけで

自分(自社)で

登記をしている方に

この手のミスが目立ちます。

経費削減したい気持ちは

よーくわかりますが

登記事項の失念は

過料の対象になりますので

本末転倒とならないよう

くれぐれもご注意くださいね。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

株「主」は不要だが、株「式」の方は、絶対に必要なのが2つある。

「あの話に続きはないの?」

失礼しましたm(__)m

下記でふれた

https://bit.ly/3A1GhY2

登記事項について

放置していたので(汗)

急ぎコメントします。

先日ご案内のとおり

「株主」については

登記事項ではありませんが

「株式」については

以下の項目について

登記事項となります。

・発行可能株式総数

・発行済株式の総数と

その種類および種類ごとの株式数

以上の2つは

会社の規模とかは関係なく

必ず登記しなければなりません。

(会社法911条3項)

こういった

すべての株式会社が

登記しなければならないものを

「絶対的登記事項」と言います。

「ん?たしか

ほかにも株式がらみで

登記するものがあったような。」

と、読者の方から

追加質問がありました。

Kさん、Uさん

Sさん、その通りです♪

が、クライアント先での

社内研修の答え合わせが

今日の夜なので

まだここに書けないんですm(__)m

ので、明日まで

お待ちくださいませ。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

明細書で代用できない理由は?⇒「2つ」の記載が足りないからです。

では、きのうの↓

https://bit.ly/3A1GhY2

答え合わせをしますね。

「法人税申告書別表の

同族会社等の判定に関する明細書

(以下、明細書)を

株主名簿の代わりにしてもいいですか?」

が「NG」の理由。

それは、会社法に定める

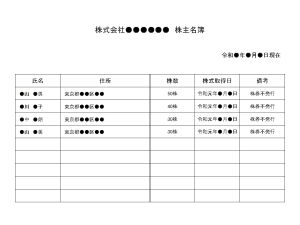

株主名簿に記載すべき

以下4つの項目

1,株主の氏名(名称)・住所

2,株主が有する株式の数

(種類株式発行会社では種類と種類ごとの数)

3,株主が株式を取得した日

4,株券発行会社の場合は株券の番号

のうち、

3,株主が株式を取得した日

4,株券発行会社の場合は株券の番号

の2つが、明細書には

記載されてないからです。

「なーんだ。そんな理由なのか!」

「だったら、明細書に

追加で記載しちゃって

株主名簿の代わりにすればいいじゃん!」

なんてお声も

頂戴したんですが

お時間のある時にでも

明細書をご覧になってください。

上記の3,と4,を

記載する場所がないんですよ(笑)

ま、これも

理由としてはショボいですがw

ないものはないから仕方ない。

ので、

「株主名簿?

うちの会社にはないなあ。。。」

という皆さん、

良い機会だとおもって

エクセルでもワードでも

お好きな方でよいですから

株主名簿を作ってくださいね。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

登記は不要です。ただし名簿の作成は必要です。そしてアレで代用はNG。

今朝も質問を受けた件。

誤解しがちなので

チョイと書いておきますね。

結論から書くと

「株主」については

登記事項ではありません!

ただし、会社は株主名簿を

作成することが義務付けられています。

(会社法121条~126条に規定)

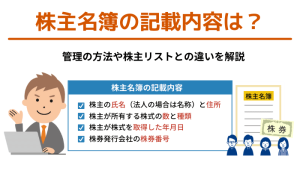

次に、株主名簿には、

以下のことを記載する

必要があります。

1,株主の氏名(名称)・住所

2,株主が有する株式の数

(種類株式発行会社では種類と種類ごとの数)

3,株主が株式を取得した日

4,株券発行会社の場合は株券の番号

そして、株主名簿は本社(本店)

(株主名簿管理人がいる場合はその営業所)

に備え置く必要があります。

なぜなら

会社の株主や債権者は、

会社の営業時間内にいつでも、

請求の理由を明らかにしたうえで、

株主名簿の閲覧または謄写(コピー)

の請求をすることができるからです。

で、これまた

よく受ける質問に

「法人税申告書別表の

同族会社等の判定に関する明細書を

株主名簿の代わりにしてもいいですか?」

というのがあります。

これも

結論から言うと「NG」です。

さて、ここで問題w

なぜ「NG」なのでしょうか?

Oさん、Kさんはじめ

質問くださった皆さん、

復習を兼ねて

考えてみてくださいね(^.^)

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

営業利益率50%超!平均年収2,000万円超!その強さの本質がここに!

株式会社キーエンス。

株式の時価総額は

約14兆3千億円(4月14日現在)と

トップのトヨタ自動車

2位のソニーグループに続く

堂々の第3位!

第4位のNTTに

時価総額で約3兆円もの

差をつけている

株式市場の超優等生。

キーエンスの

営業利益率は50%を超え

社員の平均年収は

2,000万円を超える

メーカー業態としては

驚異と言える会社です。

キーエンスは

上場会社ですから

ネットで検索すれば

誰でも山ほど

情報が取れます。

しかしながら

その強さの本質に迫り

経営者なら誰しも思う

その強みを自社にも活かしたい!

を、学ぶための情報は

ネットの洪水の中では

なかなか見つからない。。。

が、ついに見つけた!

『付加価値のつくりかた』↓

|

![]()

著者はキーエンス出身の

コンサルタントの田尻望さん。

著作では

キーエンスがおこなっている

付加価値の作り方をはじめ

お客様の

潜在ニーズの掴み方などを

【第3章

付加価値創造企業キーエンス】

を中心に

余すところなく書いてあり

同社の株をすぐにでも

買いたい衝動に駆られた(笑)

てな垰本泰隆の

心情の吐露はさておきw

とくに

「付加価値の3種類」

「法人顧客が感じる6つの価値」

の2つについては

メーカー業態の方だけでなく

あらゆる業態の方が

自社のビジネスに

応用できると感じた。

『付加価値のつくりかた』↓

|

![]()

刺さりまくった言葉が

多すぎて紹介しきれないのでm(__)m

もっとも感じ入ったフレーズを

以下、ご紹介します。

※価値を売り手側が

勝手に判断するような

言動はしてはいけない。

※お客様のニーズを

超えた部分は、

付加価値ではなくムダ。

※売れない人は特長を語り、

売れる人は利点を語る。

言うは易く行うは難しで

誰もが悩み模索する

付加価値を作るための

道しるべとなる良書♪

『付加価値のつくりかた』↓

|

![]()

すべての

ビジネスパーソン必読です。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | ||||||