北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

ご縁ゴト

goengoto

こちらの方式を使う目的は、すばり、税額を計算するためです。

2023.11.08 (水)

「この二つはそれぞれ

どんな時に使うのですか?」

という質問を

下記の件でいただいたので

https://onl.tw/HrtjCjd

お答えします。

まずは

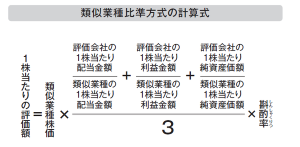

類似業種比準方式による

株価の算定について。

きのう書いた通り

類似業種比準方式に使うデータは

国税庁が定めています。

(参考:国税庁Web↓)

https://onl.tw/gAfB2tT

ということは?

ええ。ずばり

税金に絡むわけです。

未上場会社の株主に

相続が発生した場合や

その株式を贈与する場合に

類似業種比準方式で

株価を算定するわけです。

なので、株価算定は

顧問税理士さんが

おこなうことが多い。

あと、

類似業種比準方式で

算出される株価は

低くなる傾向があります。

その理由としては

未上場株式は流動性が低い

(簡単に売買・換金できない)ため、

それらを考慮して

計算に用いるデータが

定められていているからです。

余談ですが

私がベンチャーキャピタルに

在籍していた1990年代は

投資をおこなう時の

株価算定に

類似業種比準方式を

使うことが多かった。

が、1990年代後半から

ITベンチャーへの

投資が増えてくると

類似業種比準方式が

評価方法としては

合わなくなってきた。

今では当たり前となった

DCF法をはじめとする

評価方法の多様化への

転換点となったのが

その頃なのかもしれない。

という昔話と脱線は

ここまでにしてw

続きは後日、書きますね。

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||