北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

スタートアップ・中小企業必見!無形資産を資金調達に活かす!「企業価値担保権」をざっくり解説

銀行借入の常識を大きく変える

可能性のある制度が始まります。

「企業価値担保権」

――2026年5月開始予定の新制度です。

(参考:金融庁ホームページ↓)

https://www.fsa.go.jp/policy/kigyoukachi-tanpo/index.html

昨日の午前中に

お客さまと打ち合わせをしていた際、

ちょうどこの制度が話題になりました。

社外CFOとして多くの企業に関わる

垰本泰隆の立場から見ても、

非常に示唆に富む制度だと感じています。

今回は、お役立ち情報として

財務・経営の視点も交えてご紹介します。

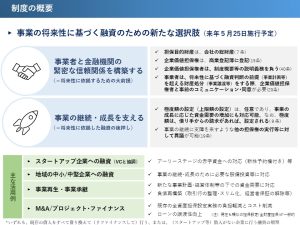

■ 企業価値担保権とは?

従来の銀行借入では、

・不動産などの有形資産

・経営者個人の信用・保証

が融資判断の中心でした。

一方、現場では、

・高い技術力がある

・営業ノウハウに再現性がある

・強い顧客基盤や継続収益モデルを持っている

にもかかわらず、

「担保がない」という理由で

銀行借入に苦労する企業を数多く見てきました。

企業価値担保権は、こうした課題に対し、

無形資産を含めた“企業全体の価値”に着目する制度です。

■社外CFOの視点:

~重要なのは「使えるか」ではなく「説明できるか」~

社外CFOとして

垰本泰隆が注目しているのは、

この制度が単に

借りやすくなる話ではないという点です。

財務の現場では、

次の問いが確実に突きつけられます。

・その技術は、どの市場で、どれだけの収益を生むのか?

・営業ノウハウは、属人性ではなく仕組みとして整理されているか?

・知財やデータは、事業戦略とどう結びついているか?

つまり、

「価値がある」では不十分で、

「なぜ価値があるのかを説明できるか」

が問われる制度です。

■無形資産を“担保”にする前に、経営がやるべきこと

この制度を活かせる企業と、

そうでない企業の差は、

導入前からすでに始まっていると感じます。

具体的には、

・事業モデルが言語化・構造化されているか?

・数年先を見据えた事業計画が描けているか?

・財務数値と現場の活動がつながっているか?

これらが整理されていないと、

無形資産は「経験談」や

「想い」として扱われ、

評価にはつながりません。

逆に言えば、日頃から経営を

“見える化”している企業ほど、

この制度の恩恵を受けやすいとも言えます。

■社外CFOとして感じる、本質的な変化

企業価値担保権は、

金融制度であると同時に、

「経営の説明力」

そのものが問われる時代の到来を

象徴しているように思います。

「なぜこの事業をやっているのか?」

「どこで価値を生んでいるのか?」

「将来、どのように成長するのか?」

これらを整理し、

第三者に伝えられる企業は、

銀行借入のみならず

確実に資金調達の選択肢が広がります。

■今後のセミナー等について

企業価値担保権については、

来年に向けて金融機関・支援機関・各種団体による

セミナーや説明会が各地で計画されているようです。

実務面でのポイントや具体事例については、

私自身も確認を進めながら、

別途あらためてご案内する予定です。

銀行借り入れをはじめとした

資金調達の制度は変わります。

しかし本質的には、

「経営をどれだけ整理できているか」が

これからますます重要になります。

自社の技術や事業に

手応えを感じている方ほど、

ぜひこの制度をきっかけに、

改めて「企業価値」を

見つめ直してみてください。

=====================

↓ビジネスに役立つ気づきを配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 | |||