北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

超有名ブランド寺院である、京都の清水寺にも、そんな悩みが・・・

お寺の業界も

淘汰の波とは

無縁じゃないんだ。。。

下記に参加し

https://onl.sc/JMNygFT

京都清水寺の方が

話したことを聞いて

そんなことを感じました。

業界という表現が

適切か否かは

ちょいと横において(汗)

お寺の世界も

後継者難や

設備の維持管理費が

捻出できないなどの理由で

廃寺になるケースが

増えているそうです。

って、これって

どこかで聞いたような・・・

そうです!

社会問題化して久しい

中小企業の事業承継問題と

同根だと垰本泰隆は思うのです。

ん?でもさあ

京都の清水寺といえば

誰もが知るブランド寺院で拝観者も多く

後継者難だの

設備の維持費が大変だの

なんて心配は無縁でしょ?

なんて声が

聞こえてきそうですが

存外、そうでもなさそうです。

私たちには見えない

苦労と苦悩が色々と

あることを初めて知りました。

その詳細は信義則上

ここで明かすことは出来ませんがm(__)m

ブランド力のある

清水寺ですら

不断の不易流行に

取り組んでいるから今がある。

(不易流行とは?

いつまでも変化しない

本質的なものを忘れない中にも、

新しく変化を重ねているものをも

取り入れていくこと。

「不易」はいつまでも変わらないこと。

「流行」は時代々々に応じて変化すること。

※三省堂 新明解四字熟語辞典より抜粋引用)

そしてこの不易流行は

私たち経営者や

ビジネスパーソンこそが

忘れてはならない本質では

ないでしょうか?

といった気づきと

ビジネスのヒントを得られる

スモールサンゼミに

ご興味を持っていただけましたら

是非、下記をご覧くださいませ♪

https://onl.sc/R8qQB4T

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

ゼロから生み出すのは無理ゲーです。OLD+OLD=NEWならOKです!

「ゼロベースで

新規事業を考えたい!」

というご相談を

お受けしました。

なぜ垰本泰隆に?

私のような凡人が

ゼロから何かを

生み出すなんて無理無理、、、

なんて逃げの言い訳を

半分本気(汗)

半分冗談で内心思いつつ

私は

「ゼロから新規事業を

生み出すことは

無理だと考えます。」

と、きっぱり申し上げた。

理由は、

神ならぬ我々人間が

無から有を生み出すなんて

土台無理な話だから。

では、

単なる開き直りなのでw

真面目に書きますとね

新規事業の元となる

アイデアとは

既存の要素の

新しい組み合わせ以外の

何ものでもないから。

新しい組み合わせを

作り出すことが

ゼロベースで

新規事業を生み出す元に

なると思うのです。

そして

新しい組み合わせを

作り出すためには

どんなことが必要なのか?

これを言葉にすれば

「既存の要素の

関連性を見つけ出す

センスを磨くこと。」

だと、私は考えています。

そんな言葉だけじゃ

全然具体的で参考にならない!

なんてお声が

このあと出てきそうなので(汗)

参考になる情報を

週末にここで

お届けするようにしますね。

私が他のことに心を奪われて

違うことを書かなければですが(爆)

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

縦の人材(専門家)だけが揃っても、上手くいかないのは何故か?

垰本泰隆とは違う分野で

中小ベンチャー企業を

支援している方と

昨日打ち合わせをした際に

激しく同意したことがあります。

なにかというと

横串しをさせる人材が

欠かせないという話。

皆さんの会社でも

税務申告を

税理士さんにお願いするように

職務内容に応じて

個別に専門家等へ仕事を

依頼していると思います。

もちろん、

普段はそれで問題はないです。

が、

IPO(新規株式公開準備)や

第三者への事業承継、M&Aなど

中小ベンチャー企業

スタートアップにとって

全社的な一大プロジェクトを

推進するときには

個別だけが揃っても

往々にして上手くいかない

ことが多いのです。。。

なぜか?

また敵を増やしそうですがw

個別ってのは

誤解を恐れず言い切れば

いわゆる縦割りってこと。

それだけだと多くの場合

個別最適を追求してしまう。

その結果、全社的な

プロジェクトの推進において

合成の誤謬のような

全体にとって必ずしも

好ましくない結果が

生じてしまうことがある。

ので、

それを避けるためには

横串をさせる人材、

今風(でもないかw)に言えば

ディレクションができる人が

欠かせないと私は思うのです。

人材採用はもちろんのこと

専門家への依頼においても

「●●ができる人求ム!」

だけでは片手落ちでは

ないでしょうかね?

全体最適を実現するために

「横串をさせる人」を

お忘れなく採用

(もしくは依頼)

してくださいませ。

あ、私で良ければ

喜んでお受けいたします♪

https://bit.ly/3kG6ylL

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

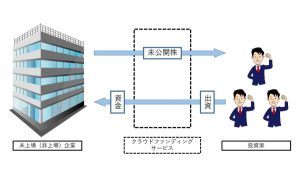

投資額の上限は2倍以上に!調達額の上限は5倍に拡大♪

昨日速報された↓

https://onl.tw/BepSnWb

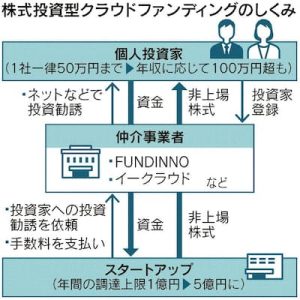

株式投資型クラウドファンディング

(以下、CFと表記)を通じて

個人がスタートアップへ投資する

年間投資額の上限拡大の件。

今朝の日経新聞1面の

トップを飾っておりますが

垰本泰隆にも問い合わせが

多数入っているので

かいつまんで

以下にて説明します。

1)個人の年間投資額上限である

1社あたり50万円を

年収などに応じて

100万円以上に引き上げる。

2)企業の資金調達額の上限である

1社あたり年間1億円未満を

5倍の5億円未満に引き上げる。

3)企業がCFを通じて

資金調達する場合に

所管財務局に提出義務がある

有価証券届出書の記載内容の簡素化。

(3について垰本補足:

具体的内容はこれから詰めると思われます。)

4)2024年中に実施予定

(金融商品取引法施行令を改正の上実施)

まだ詳細が決まっていない

部分もありますが

CFによる資金調達を考える

スタートアップにとっては

2)と3)は朗報ですね。

弊社グループでは

CF最大手のFUNDINNO社と

業務提携をしており

資金調達を実施するための

準備のサポートなどや

橋渡しなどを行っており

複数のスタートアップが

FUNDIINNOを通じて

資金調達を実現しております。

ので、

ご相談はお気軽に

下記までどうぞ♪

https://bit.ly/3kG6ylL

以上、お知らせでした。

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

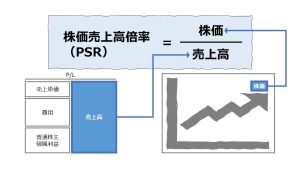

もう一つの指標であるPSRは、バブルが生んだ産物?

では、さっそく下記の続き

https://onl.tw/BcDLyfz

そのほかの指標の一つを

ご紹介したいと思います。

それは、

「PSR(読み:ぴーえすあーる)」

です。

PSRは、

Price to Sales Ratioの略称で

日本語では「株価売上高倍率」と言います。

計算式は

PSR(単位:倍)

=時価総額(株価×発行済株式数)÷年間売上高

となります。

このPSRが

使われ始めたのは

1990年代に

アメリカで始まった

ITバブルの時期だと

記憶しています。

当時は赤字のIT企業にも

積極的に投資が行われました。

その際

(バブルという背景もあるが)

赤字にも関わらず

将来への期待感等から

IT企業の時価総額(株価)が

上昇していました。

が、その現象は

従来から用いられていた

PER(株価収益率)、

PBR(株価純資産倍率)、

ROE(株主資本利益率)、

などでは

説明できないわけです。

なぜなら赤字だから(爆)。

というわけで

ここからは私の

邪推になりますが(笑)

ベンチャーキャピタルなどは

投資原資である

ファンドに出資する

投資家に対して

「なぜ、その金額で

投資したのか?」

の、理屈付けをする

必要があるので

PSRが新たな指標として

考えられたのだと思います。

ま、いまでも

この指標への賛否両論は

あるようですが

四半世紀近くを経て

指標の一つとして

定着した感はありますので

覚えておいて損はないと思います。

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||