北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

人口減少、市場縮小、差別化できない商品という三重苦を、どうやって乗り越えてきたのか?

岩手県盛岡市にある、さわや書店。

東京で生まれ育った

垰本泰隆がなぜ知っているかというと

母の郷里が岩手県で

子供の頃に

さわや書店で

本を買ってもらうなど

馴染みがあったから。

加えて、さわや書店は

『文庫X(エックス)』

の企画を手掛けるなど

地方の一書店でありながら

なにかと話題になるので

その名を忘れずに

済んだというわけw

そんな

さわや書店の

現役書店員である

栗澤順一さんの著書

『本屋、地元に生きる』↓

|

![]()

を偶然見つけ、買って読んだ。

読後感を

結論から述べれば

地方で事業を営む

中小企業の経営者や

現場の方々に

一読を強くおススメしたい。

人口減少で商圏が縮小する地方、

どこで買っても同じな

本という差別化できない商品、

さらには本離れで

マーケットが

15年で30%も縮小と

三重苦の環境下にある

地方の一書店である

さわや書店。

そこに所属する著者が

何に目をつけて、

何を仕掛けるのか、

それをどうやって

全国に広げるのか、

どうやって

大型書店と差別化するのか、

などなど

中小企業経営者なら、

知りたいビジネスのヒントが

びっしりと詰まっています。

たくさんの事例のなかで

私が一番印象に残ったのが

「減塩新書 いわて健民」。

これ、本ではなく

なんと醤油です!

書店員である著者が

なぜ醤油の販売までを

手がけるようになったのか?

その裏側や、地方での

ビジネス展開のヒントを

知りたい方は是非

『本屋、地元に生きる』↓

|

![]()

を、読んで欲しいですが

著者の考えの一部を

著作より以下、引用紹介します。

===ここから===

書店員がどうして

醤油の開発をして、

書店の店頭で販売しているのか!?

と驚かれた人もいるかもしれません。

私にしても、当たり前のこととして

醤油の開発に関わったわけではありません。

自分のやっていくことに枠組みをつくらず、

どんなことでも敬遠しないで

やってきた結果としてのことなのです。

===ここまで===

そしてさらに

私が感じ入った一文を

紹介すると

===ここから===

盛岡市の人口は約30万人です。

誤解を恐れず言うなら、

そのうち25万人に嫌われてもいい。

残り5万人に

「おもしろい本屋だ」と

思ってもらえることを目指していこう。

===ここまで===

地方のビジネス環境は、

先にも書いたような要因で

逆風が吹いている状況が多い。

が、本書を読めば、

まだまだやれることがあると

感じるはずだと自信を持って言える。

地方で事業を営む

中小企業経営者の皆さん、

現場で奮闘している皆さん、

自社の「●屋」の

枠を超えた事業の創造の

ヒントを与えてくれる

『本屋、地元に生きる』↓

|

![]()

是非、読んでみてくださいませ。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

お客様には、自由に選ぶ権利がある。そして、貴社にも自由に選ぶ権利がある。

値上げの秘訣は?

ずばり

「価格表を書き変えるだけ」。

きのう

スモールサンゼミ札幌に登壇した↓

https://bit.ly/3WZiId5

講師が仰っていました。

「舐めとんのか!」

「そんな簡単に

値上げできれば

誰も苦労しないだろ!」

と、怒られそうだが(爆)

(講師も自虐で

そうおっしゃていたw)

冒頭の結論に至るまで

約2時間の前置きが

ありましたので

参加者の皆さんは

納得した人が

多かったのではと

垰本泰隆は思います。

前置きの部分は

ここで語りつくすことは

到底できないので

興味のある方や

詳細を知りたい方は

講師が別途開催する

セミナーへ参加するか

スモールサンゼミに

加入いただければと思います(^.^)

https://bit.ly/3DL5dm6

以上です!では

あまりにもアレなのでw

私が冒頭の言葉に

納得した理由を

講師の言葉を

引用しながら書くと

価格は体のいい

断り文句だということ。

皆さんの会社の

商品やサービスを

心から欲しいと思う

お客様にとって

極論いえば

価格はどうでもいい。

たとえば

鉄男の私なんかは

鉄道に関する

商品やサービスには

値切ることなく

嬉々としてお金を払いますw

が、鉄道を

たんなる移動手段と

考えている方は

鉄道より1円でも安く

1分でも早い移動手段があれば

ためらうことなく

そちらに乗りかえるでしょう。

そして

私がアホに見えるでしょう(爆)

でもね

事業を営む

皆さんからすれば

どちらのお客様と

お付き合いした方が

良いと思いますか?

お客様には

商品サービスを

自由に選ぶ権利がある。

それは今までも

これからも変わらない

普遍の理だと思う。

が、事業を営む

皆さんにも

お客様を選ぶ

権利があると私は思う。

30年以上にわたる

デフレマインドを脱却し

値下げ圧力に疲弊している

すべての事業者の皆さんへ。

万人に好かれる必要はない。

価格だけで離れていく

お客様は貴社にとって

大切にすべきお客様ではない。

貴社が納得できる

価格表に書き変えて

貴社に相応しい

お客様を選んでくださいませ。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

税制適格の要件を、正しく、もれなく確認したい方へは、こちらをご覧ください。

きのうの件で

(下記リンク参照↓)

https://bit.ly/3qpx6PD

たくさんの

反響をいただきました。

いちばん多かったのが

「説明会が

開催されたことを

知らなかった。」

でした。

今後は垰本泰隆が

情報をキャッチしたら

この場でお知らせするように

いたしますね。

で、次に多かったのが

税制適格ストックオプションの要件を

正しく、もれなく把握しておきたい!

でした。

きのうご案内した

下記資料の5ページにも

掲載されていますが↓

https://bit.ly/45B6oUr

経済産業省の

下記ページも併せて

ご覧くださいませ↓

https://bit.ly/3MNWzK4

そのうえで

上記には書いてない

税制適格ストックオプションの

ポイントをお知らせすると、

1,監査役は対象外です。

(付与自体はOKですが

税制適格になりません)

2,付与された方が

会社を退職した場合は

権利が失効すると

行使条件に定めるのが一般的。

特に2については

垰本泰隆自身が

前々職で経験したので

まあ、アレですが、、、

なんて話はさておきw

現行の

税制適格ストックオプションは

諸条件や事務手続きなどが煩雑で

使いにくいという背景が

信託型ストックオプションを

生み出したと言えると思います。

が、今回の混乱を受け

当局も通達での明文化や

法改正などをおこない

改善を図るようですので

(6月5日付、日経新聞より)

経営者の皆さま

関係者の皆さま

きのうも申し上げましたが

一次情報のチェックをお忘れなく。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

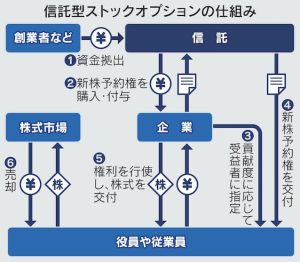

税率20%だと思っていたのに、最大で55%、、、見解の相違を防ぐ唯一の方法は?

「国税庁見解 税率最大55%に」

去る5月27日(土)の

日本経済新聞1面で

大々的に報じられた

信託型ストックオプション

(以下、信託型SO)の税率の件。

信託型SOを導入している企業は

上場企業、未上場企業あわせて

約800社もあり(日経新聞より)

影響は非常に大きく

関係者の間で激震が走った。

なぜなら

信託型SOを導入した企業は

税率は株式の譲渡所得である

約20%が適用されると

認識していた。

つまり、税負担が

大幅に増えてしまう。。。

去る5月29日(月)に

国税庁と経済産業省による

本件に関連する

説明会が開催された際も

参加者からは

怒りや疑問の声が多数

あがっていた。

怒りと疑問の声を

ひとことで言ってしまうと

「もっと早く

見解を示すべきではないか?」

それに対する

国税庁の回答は

「聞かれれば答えますが

聞かれない限り

あえて周知や広報はしない。」

幸いなことに

垰本泰隆のお客様は

信託型SOを導入しなかったので

今回の問題の影響はないが

上記の国税庁の

コメントにあった姿勢ついては

是正すべきと文書で意見具申した。

本件は

スタートアップをはじめ

IPO(新規株式公開)を

目指す企業はもちろん

既に導入した

多くの企業に影響があるため

最初に報じられて以来

10日以上が経ちますが

日経新聞を中心に

きのうまで断続的に

続報がでています。

私も報道等を

継続フォローしており

大事なことは随時

この場でお知らせしますが

あらためて強く強く

お互いに肝に銘じたいのが

「一次情報」にあたること。

一次情報の収集は

手間がかかることが多く

それを嫌って

他人任せにする方も多い。

でも、

今回紹介した事例は

国税局に

事前に問い合わせをする、

すなわち

一次情報を自ら

収集していれば

防げた可能性が高いともいえる。

というわけで

去る5月29日(月)に

開催された

国税庁と経済産業省による

説明会の資料をシェアします。

(下記リンク参照↓)

https://bit.ly/45B6oUr

手間を惜しまず

ぜひ、読んでみてくださいませ。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

内容は素晴らしく、悪気のない情熱の結果、タイムオーバーした。評価は?

皆さんも

お客様にプレゼンをしたり

逆の立場で

プレゼンを聞いたり

すると思います。

皆さんが

プレゼンを聞くときは

どんなことを重視しますか?

いいかえれば

高評価するポイントは、

なんでしょう?

なんて聞かれても

色々あって

困っちゃいますよねm(__)m

ので、垰本泰隆の

考えを先に述べます。

私は

ベンチャー企業の

ピッチ(プレゼン)を

聞く機会が非常に多いですが

いちばん重視していることは

「時間厳守」。

ピッチの場合

1社あたり●分と

持ち時間が決まっています。

その持ち時間内に

ピッチを必ず

終わらせたかを

いちばん重視しています。

内容が凄く良かったとしても

持ち時間をオーバーしたら

マイナス評価をつけます。

その理由は至ってシンプル、

持ち時間をオーバーすることは

他人の時間を奪うことだから。

聞いてくださる方々の

時間はもちろんのこと

やりくりに苦心する

事務局スタッフの時間や

他のプレゼンテ―ターの

時間を奪っているわけです。

厳しいことを言うが

悪気のない情熱が

ほとばしった結果だとしても

他人の時間を奪う行為は

自分(自社)さえ

良ければよいという

深層心理の裏返しだと

私は思うのです。

内容的には

甲乙つけがたい

5社の中から

持ち時間内に

キッチリ終わらせた会社が

大賞に選ばれた姿を見て

自戒を込めながら

その思いをますます

強くした次第。

お互い、気をつけましょうね。

__________________

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | |