北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

8年ぶりにあの珍言?いや「名言」に触れましてね。こんなことを思った次第。

「やる気のある奴は、去れ!」

皆さんもどこかで

見聞きしたことがある

フレーズかもしれませんねw

あのタモリさんの珍言?

いや、私は名言だと思うなあ(^.^)

私は8年前の2014年3月に

発売された「タモリ学」を読み

はじめて知ったフレーズですが

本屋でぐうぜん

上記に加筆修正をくわえた

文庫版をみつけて即購入し

ひさびさに読んでみました↓

|

![]()

私は

「笑っていいとも」世代なので

いまだにそのイメージが強いですが

諸先輩方にとっては

今ではテレビで放映できない(爆)

キワモノ芸のイメージがあるかもですし

若い方々にとっては

私も大好きな「ブラタモリ」での

脱力系な博学ぶりな

イメージかもしれないですね。

そんなタモリさんですが

長年にわたって存在感を放ち

いろんな顔を見せつつも

「タモリ」という

アイデンティティが

確固として存在している。

「タモリ学」を改めて読んで

|

![]()

タモリさんを会社にたとえれば

時代の変化にしなやかに対応しつつも

会社としての

アイデンティティは失わない。

そんなことを感じたんですよね。

ちなみに冒頭の

「やる気のある奴は、去れ!」

について

タモリさんの言葉を

著作から要約引用すると

=====ここから=====

自然体すぎるタモリの司会に対し

鶴瓶や若手芸人たちが

「もっと声を張ってください」

と言っても

「俺から言わせれば

みんなが力を入れ過ぎなの」

と、答えるのみ。

~中略~

「感情を入れれば入れるほど客は引く」

~中略~

「伝えるということを

勘違いしているんでしょうね」

~中略~

「やる気のある奴ってのは

中心しか見ていないんだよね」

=====ここまで=====

私はこれらの

タモリさんの言葉に

コミュニケーションの真髄が

あるような気がしてならない。

ビジネスでいえば

営業マンが自社の商品だけ

熱くアピールしまくったら

お客さんは嫌になっちゃう。。。

みたいな感じじゃないかしら。

皆さんもご存じのとおり

タモリさんは相手から話を

引き出すのがとてもお上手。

ま、そのまま

タモリさんの

あり方や、やり方を

丸パクリはできないけど(笑)

改めて読んでみて

深い気づきと示唆を

たくさんもらったなあと(^.^)

まもなく年度替わりで

新入社員をむかえたり

転勤や移動、転職などで

新たな人間関係が生じたり

環境が変わる人も多いですね。

「タモリ学」

~タモリにとって

タモリとは何か?~↓

|

![]()

肩ひじ張らず

緊張などをやわらげる意味でも

よろしければぜひ

読んでみてくださいませ(^^;)

____________________

↓ビジネスに役立つ気づきを毎日配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

一口にクラウドファンディングといっても、2つの「型」がありますよ。

ブログの読者さんには

毎度おなじみの?

クラウドファンディング

(以下、クラファン)。

クラファンと

一口にいっても色々あって

垰本が思うほど

世間一般ではまだ深く

違いなどが理解されて

いるとは思えないです。

なんてコメントを

昨日も打ち合わせで

いただいたもんですから

ちょいと書きたいと思います。

下記サイトのようなクラファンは

ひとことで言えばプロジェクト型。

たとえば

古民家をリノベーションして

カフェやギャラリーを開き

地域や商店街に

にぎわいを復活させて

みずからも収益をあげていく。

といったプロジェクトや

様々な商品やサービスを

作り上げるためのプロジェクトに

必要な資金をクラファンで募っている。

くわえて商品やサービスの

テストマーケティングを

兼ねているとも言えますね。

なぜなら

クラファンでお金を出してくれた方に

出来上がった商品やサービスを

返礼品とすることが多いですから。

いわば先行予約販売みたいなもん。

そして

プロジェクト型のクラファンは

会社組織でなく個人でも活用できる。

いっぽう

弊社提携先が提供する

株式投資型のクラファンは

https://bit.ly/3m2jmTa

株式会社じゃないと

活用できませんので

あたりまえですが

株式会社であることが

最低限の条件になる。

ということは?

株式会社は

株式投資型クラファンを活用し

個人や合同会社は

プロジェクト型クラファンを

活用するってことなのね。

は、私が思うに一部は正しい。

ん?一部は正しい?

じゃあ、一部は正しくない?

んー。

正しいとか

正しくないとかではなく

もうちょっと柔軟に

考えた方がいいかなあ。

皆さんはどう思われますか?

今日はここまでにするので

ちょいと考えてみてくださいね。

____________________

↓ビジネスに役立つ気づきを毎日配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

プレゼン上達の極意?んなもんは知らんよ(爆)。が、1つだけ言えることは・・・

資金調達の

お手伝いをしている

スタートアップのZ社さん。

きのうも投資家さんへの

プレゼンをおこないましたが

回をかさねるごとに

良くなっているなあ(^.^)

始めたばかりのころは

隅から隅まで全部説明し

タイムアップなんてことも

ママありましたけれど

今は時間ぴったりに

自分のプレゼンをおえるし

なによりも

相手から質問をちゃーんと

引きだせるようになった。

うん。人はだれしも

やればできるもんですよ!

なので皆さんも

臆せず頑張りましょー!

では、能がないので(汗)

ビジネスパーソンならば

知っておいて損はない

プレゼンが上達する極意は?

んなこたあ、私は知らない(爆)

知りたい方は

山ほどその道のプロが書いている

本やブログでも読んでくださいな。

だって私

プレゼン術やコミュニケーションの

専門家じゃないので

知ったかぶりできないもん♪

が、

プレゼンにかぎらず

なにごとにおいても

上達するためには何がいちばん大切か?

だけは、自信をもって言える。

それは、量げいこ。

つべこべ言わずに

まずはたくさん数をこなすこと。

冒頭に紹介したZ社さんも

ここに至るまでには

膨大な数のプレゼンをこなした。

もちろん毎回、反省会をして

微修正を繰り返してきたから

今があるんだけれども

ビビッて何もせずにいたら

反省会も微修正もできないわけで。

センスのあるなしだとか

才能のあるなしだとか

逃げの言い訳はいくらでもできる。

でもね

明日開幕するプロ野球など

プロスポーツの世界だって

一流はみな人知れず?

すさまじい量稽古を

しているじゃないですか。

ベタな根性論に

聞こえるかもしれないが

量稽古の効果を

私自身が実感しているので

今日はこんなことを

書いてみた次第です。

____________________

↓ビジネスに役立つ気づきを毎日配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

なんでー?どうしてー?は、お子ちゃまの専売特許!じゃあ、ありませんw

きのうはIPO(新規株式公開)を

めざしているクライアントさんとの

定例ミーティング&コワークDay。

で、きのうの私の役割は

名づけて「なぜなぜマン」(笑)。

今後、主幹事証券会社や

監査法人などIPOをするうえで

欠かせない方々とのやりとりが

本格化していくなかでの

いわば予行演習。

会社ではたらく

みなさんからすれば

日々、あたりまえにやっていること。

たとえば

見積書や請求書の発行、経費精算など。

それらのプロセスについて

「なぜ?どうして?そのやり方なんですか?」

と、徹底的に聞きまくる(爆)。

そうすると結構な割合で

「昔からそうだったから」

とか

「聞かれたことなかったんで

考えたこともないし

んー。わかりません!」

なんて答えが、かえってくる。

まあ、無理もないことですが

「昔からそうだった」

「今までがそうだった」

これらはすべてNGワード。

厳しいと思われるかもですが

IPOを目指す企業には

自分たちがやっていることを

説明する責任、説明できる能力が

求められますからね。

ふ~ん。そうなんだ。

うちはIPOなんて

しちメンドクサイことは

目指さないから関係ないや!

なんて思われた方

本当にそうでしょうかね?

多くの中小企業が悩む

人材の採用・育成・定着。

「募集しても人が来ない」

「人がなかなか育たない」

「育ったとたんに辞める」

などの問題発生は

会社(経営者・上司)が

なぜ?どうして?といった

社員(候補を含む)からの

問いかけに意外にも

「答えていない」

「答えられない」

ことが原因の1つだなと

お悩み相談の現場で

私は感じることが多い。。。

「昔から」「今までが」

を、ちょいと封印してみる。

なんてことを

昼間のしらふの席から(笑)

まずは心がけてみてくださいませ。

____________________

↓ビジネスに役立つ気づきを毎日配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

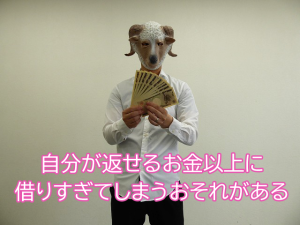

食べすぎと呑みすぎには注意しているよ!あ、もう1つ「●りすぎ」にもご注意を!

さすが!

経営者のみなさんは

ほとんどの方が正解でした(^.^)

(メールありがとうございますm(__)m)

おととい書いた↓

https://bit.ly/3L7sVNJ

キャッシュフローを

ざっくり把握する計算式で

出てきた答えと

会社にあるキャッシュに

大幅な乖離がある場合。

手元のキャッシュが

多いならば問題ないが

もし大幅に少ない場合は

気をつけてくださいまし。

で、考えられる

原因の一つは、借入金。

コロナの関係で

ここ2年ほどは

元金返済は据え置き

金利も実質ゼロなんて

借入をしている会社も

多いと思うので

ピンとこない人も

いるかもしれないが

これらはあくまで

時限的な救済措置。

いずれ必ず

元金返済が始まるわけで。

そ。釈迦に説法だが

借入金の元金返済は

キャッシュは出ていくが

損益計算書(P/L)上の

費用にはならないんですよ。

おととい紹介した計算式は↓

https://bit.ly/3L7sVNJ

キャッシュの手元残高を

把握すると同時に

会社が生み出すキャッシュを

把握するためのもの。

なんとなく見えてきました?(^.^)

そうです。

計算して出た答えより

手元のキャッシュが大幅に

少ないということは

借入金の元本返済が

重荷になっていることが

考えられる。

端的に言っちまえば

金を借りすぎってこと(爆)

ほとんどの金融機関は

3月決算ですし

年度末といえば

人事異動の季節でもある。

こういった節目には

なにかと転換がおとずれるもの。

食べ過ぎや

呑みすぎのみならずw

借りすぎにも

ボチボチご用心のほどを。

財務戦略のご相談は

お早めに下記まで

ご相談くださいませ。

https://bit.ly/3kG6ylL

____________________

↓ビジネスに役立つ気づきを毎日配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||