北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

アーカイブ

archive

経営理念は諸刃の剣?「伝統を守る」はNGワード!?

「理念とは自由である。」

と、

ドイツの哲学者

ヘーゲルさんが

おっしゃったそうです。

ヘーゲルさんの本を

過去に何度が読破しようと

試みましたが

そのたびに挫折した(汗)

なのに冒頭で

その言葉を紹介したのは

下記で教えてもらったから(^.^)

https://onl.tw/vPdUJT6

という前置きは

ここまでとして

理念と聞けば

経営者が真っ先に

思い浮かぶのが

自社の経営理念では

ないでしょうか。

経営理念は

各社各様千差万別であり

絶対的な正解など

存在しないと私は考えます。

が、あらためて思ったのが

経営理念は

諸刃の剣でもあるということ。

なぜかというと

よくある経営理念の一つに

「伝統を守る」

といったような

「●●を守る」

というのがありますよね。

それの何が悪いんだ!

そんなの当然だろ!

と多くの方は

思われるかもしれませんし

私もそう思っていましたから。

でもね、

守るということに

縛られすぎてしまうと

時代やお客様の変化に

ついていくことができずに

下手すると会社が滅びてしまう。。。

ので、

「●●を守る」ではなく

「●●を生かす」と

経営理念を変えて

守る呪縛から解放された

とある伝統産業を

生業とする会社が

「守るのではなく、生かす。」

を実践して

停滞から飛躍へと変貌を遂げた!

という事例が実際にあります。

こんな気付きを得て

自社のビジネスを飛躍させる

きっかけをつかめる下記に

皆さんも一度、

顔を出してみませんか?

https://onl.tw/vPdUJT6

ゲスト参加をご希望の方は

私までお気軽に

お申し付けくださいませ♪

https://bit.ly/3kG6ylL

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

デビューのお値段を決める時に使われます。が、揉めることが多い。。。

脱線しないうちに(笑)

本題に入ります。

きのうは

類似業種比準方式について

ざっくり説明したので↓

https://onl.tw/Hk6chLi

今日は残りの

類似会社比準方式について

説明します。

株価を算出したい未上場会社

(以下、A社)に似ている

具体的には

上場会社の中から

業種や業界、商品サービス

会社の企業規模などを勘案して

2~3社

(以下、類似会社)選びます。

次に、以前説明した

(覚えているかな(^.^))

類似会社の

PER(株価収益率)や

EPS(一株当たり純利益)などの

指標を用いて

A社の株価を算出するのが

類似会社比準方式です。

この方式は

株式市場において

A社の業種業界が

どのように

評価されているのか?

が、よりリアルに

反映されると言えます。

ので、

類似会社比準方式は

主にIPO(新規株式公開)を

おこなう際の公募価格を

決める時に

使われることが多いです。

以上が真面目な説明ですがw

この類似会社比準方式で

算出された株価は

垰本泰隆の経験上でも

揉めることが実に多い。。。

え?なんで?

上記で垰本は、市場の評価が

よりリアルに反映されていると

書いているじゃないか!

ってことはフェアでしょ?

ええ、まあ、

そのとおりなんですが、、、

ここから先は

ディープゾーンで

業界関係者が

眉をひそめる話になる(爆)

ので、

個別の面談や

クローズドなセミナーであれば

お話しできますので

もし興味があれば

下記まで

お問い合わせくださいませ♪

https://bit.ly/3kG6ylL

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

こちらの方式を使う目的は、すばり、税額を計算するためです。

「この二つはそれぞれ

どんな時に使うのですか?」

という質問を

下記の件でいただいたので

https://onl.tw/HrtjCjd

お答えします。

まずは

類似業種比準方式による

株価の算定について。

きのう書いた通り

類似業種比準方式に使うデータは

国税庁が定めています。

(参考:国税庁Web↓)

https://onl.tw/gAfB2tT

ということは?

ええ。ずばり

税金に絡むわけです。

未上場会社の株主に

相続が発生した場合や

その株式を贈与する場合に

類似業種比準方式で

株価を算定するわけです。

なので、株価算定は

顧問税理士さんが

おこなうことが多い。

あと、

類似業種比準方式で

算出される株価は

低くなる傾向があります。

その理由としては

未上場株式は流動性が低い

(簡単に売買・換金できない)ため、

それらを考慮して

計算に用いるデータが

定められていているからです。

余談ですが

私がベンチャーキャピタルに

在籍していた1990年代は

投資をおこなう時の

株価算定に

類似業種比準方式を

使うことが多かった。

が、1990年代後半から

ITベンチャーへの

投資が増えてくると

類似業種比準方式が

評価方法としては

合わなくなってきた。

今では当たり前となった

DCF法をはじめとする

評価方法の多様化への

転換点となったのが

その頃なのかもしれない。

という昔話と脱線は

ここまでにしてw

続きは後日、書きますね。

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

この2つ。パッと見は似ています。が、中身は随分と違うんですよ。

誤解するのも無理はないです。

なにかというと

「類似業種比準方式」

と

「類似会社比準方式」。

(注:

こちらの呼び名は

複数の表記がありますが

分かりやすくするために

ここでは上記を採用します)

主に、未上場会社の

株価算定をおこなうときに

出てくる言葉です。

ご存じの方は

スルーしてOKですがw

それぞれについて

簡単に説明します。

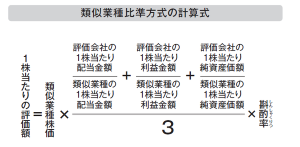

1)類似業種比準方式とは?

株価を算定する会社

(以下、A社)と

事業内容が似ている

上場会社(以下、類似業種)の

株価を参考にして、

A社の株価を算定する方法です。

計算に必要な類似業種の

データは国税庁が定めており

算定にはそれらを使用します。

2)類似会社比準方式とは?

A社と業種や業態、

業績規模などが似ている会社を

複数選び、それらと比べて

A社の株価を算定する方法です。

と、これじゃあ

似たり寄ったりの表現で

よくわからないですよねm(__)m

ので、

端的に言うと

「平均を使うか?」

「個別を使うか?」

が、大きなちがいです。

1)の方は

A社に似ている

(というよりも

A社が属する業種と言った方が

分かりやすいかもです)

業種全体の平均値を使って

A社の株価を算定する。

いっぽう2)の方は

A社と似ている

個別の会社の株価や

関連するデータを使って

A社の株価を算定する。

この似て非なる二つの方式。

使い方を間違えると

要らぬ手間が増えたり

会社が損をしてしまうことがある。

先日も相談を受けた際、

誤解されている会社があり、

要らぬ手間などが

発生するところでした。

株価算定にかぎらず

似て非なるものには

くれぐれもご注意のほどを。

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

いずれネタになり、糧となる!そして貴方は、珍しくなれます♪

初対面の方に

「珍しいですねえ」

と言われることが二つあります。

一つは、垰本という名字。

子供の頃は

この名字が嫌だった。。。

理由は、私だけゴム印がなく

学校の出席簿などが手書きで

皆と一緒じゃなかったから(笑)

でも、

大人になるにつれて

好きになった。

理由は、

こうしてネタになるしw

初対面の人と話すときに

気まずい沈黙などが生じないから♪

とは言え名字は

先祖からの授かりもので

自分で選べるもんじゃない。

いわば他力本願(爆)

と、前置きが

長くなりましたがm(__)m

もう一つ、

よく珍しいと言われ、

連休中にも

質問を頂戴したのが

「有限責任事業組合」について。

長ったらしいので

上記の英語表記の

Limited Liability Partnershipの略

LLP(以下でもLLPと表記します)と

表記することが多いです。

そして、

私が代表をつとめる

テトラフォース・パートナーズLLPが

まさにそれでございます。

このLLP、

2005年に法律が施行され

日本でも設立できるように

なったのですが、

未だにマイナーな存在で

「なんですか?これ?」

から始まり

「株式会社や合同会社と

なにがどう違うの?」

「LLPのメリットは?」

「LLPのデメリットは?」

「設立費用は?」

「登記は必要なの?」

等々について

聞かれることがママあります。

私がLLPを設立した

17年前(2007年)は

事例や情報も殆どなく

いろいろと苦労しました。

とはいえコチラは

名字とは違って

私が自ら選択したもの。

その理由は

別な機会に譲るとして、

「若い時の苦労は買ってでもせよ」

と諺にもあるとおり

(若くなくても♪)

苦労はいずれネタになりまっせ!

というのが

今日のオチでございますm(__)m

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | ||