北海道PVGSは「地域活性化のプロデュース」を行う会社です

![]()

株式会社

北海道 PVGS

ご縁ゴト

goengoto

負債コストは分かりやすいが、「株主資本コスト」は分かりにくい理由。

下記で書いた↓

https://bit.ly/3KgE6Wf

「こちら

(株主資本コスト)は

負債コストほど

話が単純ではないのです。。。」

というお話し。

週末にコメントを

くださった皆さん、

ありがとうございました!

というわけで

なぜ、

話が単純ではないのか?

について説明します。

そのまえに

おさらいを含めて

書いておきますと

銀行借り入れに伴う

金利といった負債コストは

●%といったように

数値がはっきりと出るので

わかりやすいです。

が、

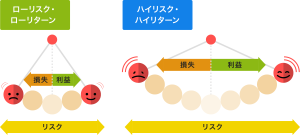

株主資本コストは

言いかえれば

株主が会社に要求(期待)する

リターンです。

この、株主が

会社に要求(期待)する

リターンは

同じ会社であっても

(ここではA社とします)

株主によって異なるわけです。

どう異なるか?について

具体的に説明すると

A社の株主に

Bさん、Cさんという

2人の株主がいたとします。

Bさんは

「A社の業績は安定していて

株価が大幅に下落する心配もなく

潰れる可能性もなさそうなので

毎年、配当金を確実にもらえるなら

低いリターンでもいいや。」

と考えている一方で、

Cさんは

「A社は業績は安定しており

配当金も毎年もらっているが

バランスシートを見ると

現預金がたくさんあるじゃないか!

もっと配当金を増やすなり

自社株買いをするなどして

高いリターンを得たい!」

と考えている。

こういった

株主によって求める

リターンの違いを考慮して

株主資本コストの

数値を計算して把握するのも

CFOの大切な

仕事の一つなわけです。

では、どうやって

株主資本コストを

算出すればよいのか?

については

ちょいと専門的になり

長くなりますから

日をあらためて

ご案内いたしますね。

=====================

↓ビジネスに役立つ気づきを無料配信!

メルマガ「ご縁ゴト」お申し込みは下記より↓

https://bit.ly/3o1Odl1

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | ||||||